Leszek Woziński

Audit Manager w RSM Poland

W poprzednich naszych wpisach przedstawiliśmy cztery etapy modelu rozpoznawania przychodu. Ostatni etap w pięciostopniowym modelu opisanym w MSSF 15 to ujęcie przychodu po spełnieniu warunków związanych z poszczególnymi elementami umowy.

Jednostka ujmuje przychody w momencie spełnienia (lub w trakcie spełniania) zobowiązania do wykonania świadczenia poprzez przekazanie przyrzeczonego dobra lub usługi (tj. składnika aktywów) klientowi. Przekazanie składnika aktywów następuje w momencie, gdy klient uzyskuje kontrolę nad tym składnikiem aktywów.

Kontrola w tym przypadku rozumiana jest jako zdolność do kierowania wykorzystaniem i uzyskaniem wszystkich istotnych korzyści z danego składnika aktywów (lub do powstrzymania innych od takiego działania). Ujęcie przychodu może nastąpić jednorazowo lub może być rozłożone w miarę upływu czasu.

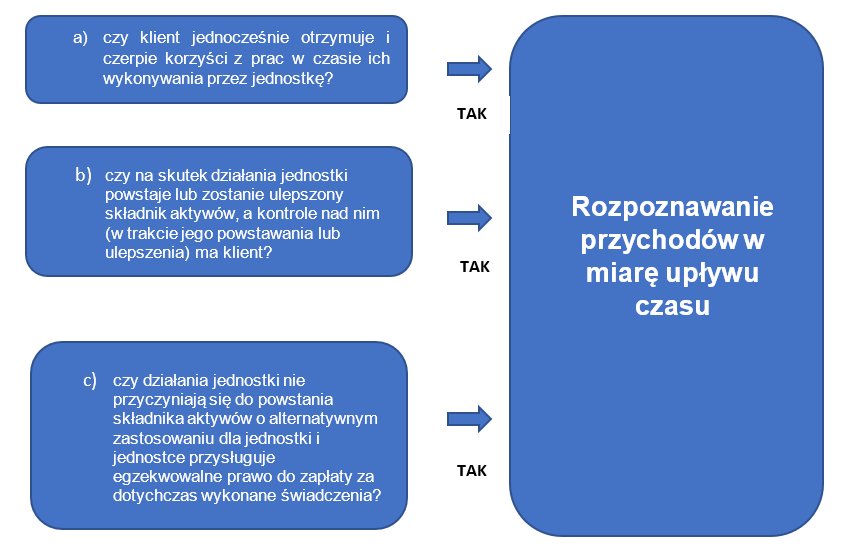

Przychody ujmowane przez określony przedział czasu

Jednostka przenosi kontrolę nad dobrem lub usługą w miarę upływu czasu i tym samym spełnia zobowiązanie do wykonania świadczenia oraz ujmuje przychody w miarę upływu czasu, jeżeli spełniony jest jeden z następujących warunków:

Przy ocenie, czy dany składnik aktywów ma charakter „alternatywnego zastosowania”, sprzedawca musi w momencie zawarcia umowy dokonać analizy (zarówno pod kątem umownym, jak i praktycznym), czy jest w stanie korzystać z aktywów do celów innych niż określone w umowie z klientem.

Jeśli którekolwiek z powyższych kryteriów są spełnione, jednostka jest zobowiązana rozpoznawać przychody przez określony przedział czasu w taki sposób, który najlepiej odzwierciedla sposób przekazywania towarów lub usług na rzecz klienta.

Masz wątpliwość, czy dane, które otrzymujesz z księgowości przedstawiają rzetelny i rzeczywisty stan rzeczy?

DOWIEDZ SIĘ WIĘCEJ

Przykład [1]

Firma ABC poprosiła firmę doradczą XYZ o przygotowanie opinii dotyczącej ujęcia księgowego i podatkowego planowanej transakcji aportu zorganizowanej części przedsiębiorstwa do nowej spółki zależnej. Umowa przewiduje wynagrodzenie w wysokości 20 000 zł za dostarczenie opinii. Umowa zastrzega jednak, że klient zobowiązany jest współpracować i przekazać firmie doradczej XYZ wszystkie dokumenty i informacje niezbędne do przygotowania opinii.

XYZ nie ma formalnego obowiązku przekazywania klientowi żadnych cząstkowych ustaleń czy wyników swoich prac.

W sytuacji, gdyby klient zdecydował o wcześniejszym rozwiązaniu umowy (przed dostarczeniem opinii) z powodów innych niż niedotrzymywanie zobowiązań przez XYZ, to będzie on zobowiązany pokryć poniesione do tego momentu przez nią koszty plus marża, załóżmy, 15%.

Pytanie

W jaki sposób spełniane jest zobowiązanie w opisanym przykładzie – w miarę upływu czasu czy w określonym momencie?

Odpowiedź

Należy przeanalizować każdy z trzech warunków przedstawionych powyżej:

1. Czy firma ABC jednocześnie otrzymuje i konsumuje korzyści płynące ze świadczenia firmy doradczej XYZ, w miarę jak wykonuje ona zobowiązanie?

Gdyby XYZ nie była w stanie wywiązać się ze swojego zlecenia i firma ABC zatrudniłaby inną firmę do przygotowania opinii, to nowa firma musiałaby w znacznym stopniu powtórzyć pracę wykonaną dotychczas przez XYZ.

Ponadto, cechą takiej usługi jak przygotowanie profesjonalnej opinii, jest to, że klient odniesie z niej korzyści tylko jeśli zostanie ona dostarczona. Korzyści uzyskiwane w procesie jej przygotowania (pewne ustalenia cząstkowe, dyskusje i konsultacje z firmą opracowującą opinię) mogą, ale nie muszą wystąpić. A więc ten warunek nie jest spełniony.

2. Czy na skutek działania firmy doradczej powstaje lub zostaje ulepszony składnik aktywów, a kontrolę nad nim – w trakcie jego powstawania lub ulepszania ma ABC?

Nawet jeśli by przyjąć, że gotowa opinia ma pewne cechy składnika aktywów, to jednak ABC nie uzyskuje nad nim kontroli już w trakcie jego powstawania. A więc ten warunek nie jest spełniony.

3. Czy działania XYZ powodują powstanie składnika aktywów o możliwości alternatywnego zastosowania przez XYZ? Czy firmie doradczej przysługuje egzekwowalne prawo do zapłaty za dotychczas wykonane świadczenie?

Ponieważ opinia przygotowana przez XYZ dotyczy specyficznych okoliczności, w których działa firma ABC i konkretnej planowanej przez nią transakcji, to z dużym prawdopodobieństwem XYZ nie będzie miała możliwości alternatywnego jej zastosowania. Ponadto XYZ przysługuje adekwatne wynagrodzenie za wykonane prace w sytuacji gdyby klient zdecydował o wcześniejszym rozwiązaniu umowy (z powodów innych niż złamanie warunków umowy przez XYZ). Zatem ten warunek jest spełniony.

Ze względu na spełnienie trzeciego warunku w przypadku tej umowy będzie miało miejsce świadczenie zobowiązania w miarę upływu czasu.

Przychody ujmowane na dany moment

Jeżeli zobowiązanie do wykonania świadczenia nie jest spełniane w miarę upływu czasu, to jednostka spełnia zobowiązanie do wykonania świadczenia w określonym momencie.

Przesłanki, jakie należy rozważyć na tym etapie, aby ująć przychód we właściwy sposób i we właściwym momencie, to istnienie prawa do zapłaty, tytułu prawnego do składnika aktywów, fizyczne przekazanie składnika aktywów, przekazanie istotnych ryzyk i korzyści związanych z własnością i akceptacja składnika aktywów przez kontrahenta.

Dlatego każdy z etapów rozpoznania przychodów zgodnie z MSSF 15 wymaga analizy otoczenia mikro- i makroekonomicznego (klientów, dostawców, konkurencji, regulacji prawnych i podatkowych), a nie tylko wnikliwej analizy samych umów. W związku z tym, jest to złożony proces wymagający zaangażowania nie tylko ekspertów od rachunkowości, ale przede wszystkim kluczowych osób

w jednostce posiadających dużą wiedzę o branży i relacjach z klientami. A jak rozpoznawać przychody w poszczególnych branżach? O tym i o innych kwestiach związanych z MSSF 15 już niedługo na naszym blogu.

Zapisz się do Newslettera RSM Poland, aby być na bieżąco w kwestiach prawa, finansów i podatków. Skorzystaj z wiedzy ekspertów już dzisiaj.

Zapisz się

[1] Opracowanie własne na podstawie materiałów szkoleniowych Centrum Edukacji PIBR - Nowy model rozpoznawania przychodów wg MSSF 15 „Przychody z umów z klientami”.

Przeczytaj również:

MSSF 15 – Przychody z umów z klientami (część 1)

MSSF 15 – Przychody z umów z klientami (część 2)

MSSF 15 – Przychody z umów z klientami (część 3)

MSSF 15 – Przychody z umów z klientami (część 4). Ustalenie ceny transakcyjnej

MSSF 15 – przychody z umów z klientami (część 4). Ustalenie ceny transakcyjnej (ciąg dalszy)

MSSF 15 – Przychody z umów z klientami (część 5). Alokacja ceny transakcyjnej do zobowiązań

MSSF 15 – przychody z umów z klientami (część 7). Rozpoznanie przychodów w branży budowlanej

MSSF 15 – przychody z umów z klientami (część 10). Dodatkowe wytyczne

MSSF 15 – przychody z umów z klientami (część 11). Zmiany umowy i koszty umowy