Aleksandra SYSIAK

Audit Junior Manager w RSM Poland

W MSSF 15 zawarto szczegółowe zasady przewidziane do zastosowania w pewnych obszarach rachunkowych związanych ze specyfiką branży niektórych jednostek, co częściowo przedstawiliśmy już w ostatnich postach. Warto przypomnieć, że dodatkowe wytyczne zawarte w Załączniku B do standardu mają charakter obligatoryjny. W tym artykule skupimy się na ogólnym omówieniu kilku z tych zagadnień.

Umowa komisu

Jeżeli jednostka dostarcza produkt innemu podmiotowi w celu sprzedaży klientom końcowym, jednostka ocenia, czy ten podmiot uzyskał kontrolę nad dostarczanym produktem w danym momencie. Taki produkt może stanowić przedmiot umowy komisu, jeżeli ten inny podmiot nie uzyskał kontroli nad produktem. Dalej, jeżeli zaś dostarczany produkt jest przedmiotem umowy komisu, jednostka nie ujmuje przychodu w momencie dostawy produktu innemu podmiotowi.

Przy kwalifikowaniu umowy jako umowy komisu jednostka bierze pod uwagę następujące okoliczności:

- produkt znajduje się pod kontrolą jednostki do wystąpienia określonego zdarzenia, takiego jak sprzedaż produktu klientowi pośrednika lub do upłynięcia określonego terminu;

- jednostka może zażądać zwrotu produktu lub przekazać produkt stronie trzeciej (np. pośrednikowi);

- pośrednik nie ma bezwarunkowego zobowiązania do zapłaty za produkt (może być np. wymagana zapłata zaliczki).

Pośrednik czy zleceniodawca

Jeżeli w dostarczanie dóbr lub usług zaangażowany jest inny podmiot, jednostka określa, czy występuje w roli pośrednika czy zleceniodawcy.

Poniższa tabela prezentuje przesłanki zawarte w standardzie, które są niezbędne do określenia, czy jednostka jest pośrednikiem czy zleceniodawcą.

| Zleceniodawca | Pośrednik | |

|

Zobowiązanie do wykonania świadczenia polega na: |

dostarczeniu określonych dóbr lub usług | zapewnieniu dostarczenia dóbr lub usług przez inny podmiot |

| Dodatkowo: | sprawuje kontrolę nad przyrzeczonym dobrem lub usługą przed ich przekazaniem klientowi, |

nie sprawuje kontroli nad dobrem lub usługą przed przekazaniem ich klientowi, o czym świadczą następujące przesłanki:

jednostka nie jest narażona na ryzyko kredytowe w odniesieniu do kwoty należnej od klienta w zamian za dobra lub usługi dostarczane przez inny podmiot. |

| Ujęcie przychodów: | w kwocie wynagrodzenia brutto, do którego będzie uprawniona w zamian za przekazanie dobra lub usługi | w kwocie jakiejkolwiek opłaty lub prowizji, do której będzie uprawniona w zamian za zapewnienie dostarczenia dóbr lub usług przez inny podmiot. Opłata lub prowizja może być kwotą wynagrodzenia netto, które jednostka zachowuje po zapłaceniu innemu podmiotowi wynagrodzenia w zamian za dobra lub usługi dostarczone przez ten podmiot. |

Masz wątpliwość, czy dane, które otrzymujesz z księgowości przedstawiają rzetelny i rzeczywisty stan rzeczy?

DOWIEDZ SIĘ WIĘCEJ

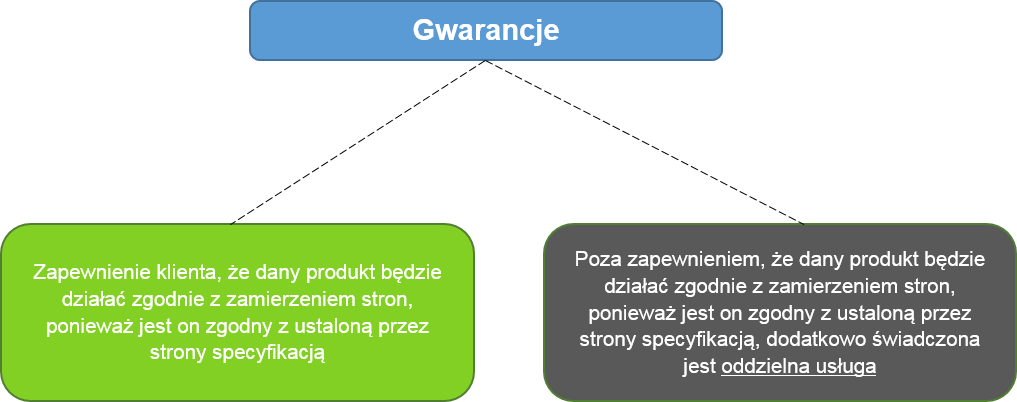

Gwarancje

Poniższy schemat prezentuje dwa rodzaje gwarancji wg MSSF 15. Określenie rodzaju gwarancji jest kluczowe do dalszego jej ujęcia w księgach.

W pierwszym przypadku, jeżeli gwarancja polega jedynie na zapewnieniu klienta, że dany produkt będzie działać zgodnie z zamierzeniem stron, gwarancja ujmowana jest zgodnie z MSR 37 Rezerwy, zobowiązania warunkowe i aktywa warunkowe. Ten rodzaj gwarancji nie przewiduje możliwości wydzielenia odrębnego zobowiązania do wykonania świadczenia.

Jeżeli klient ma możliwość zakupu gwarancji oddzielnie (np. gwarancja ma odrębną cenę lub jest negocjowana oddzielnie), stanowi ona oddzielną usługę i ujmowana jest jako zobowiązanie do wykonania świadczenia, do którego należy przypisać część ceny transakcyjnej.

W przypadku gdy jednostka udziela zarówno gwarancji stanowiącej zapewnienie, jak i stanowiącej dodatkową usługę, ale nie jest w stanie racjonalnie ująć ich oddzielnie, ujmuje oba rodzaje gwarancji łącznie jako jedno zobowiązanie do wykonania świadczenia.

Opcja dla klienta

W umowach zawarte mogą być różnego rodzaju dodatki, punkty lojalnościowe, których dostarczenie nastąpi w przyszłości po spełnieniu określonych warunków. Tego typu transakcje określone są w standardzie jako opcje uzyskania dodatkowych dóbr lub usług, które powodują powstanie zobowiązania do wykonania w umowie jedynie w przypadku, gdy dają klientowi prawo materialne, którego nie uzyskałby, jeśli nie zawarłby przedmiotowej umowy. W takiej sytuacji, klient w rzeczywistości płaci jednostce z wyprzedzeniem za przyszłe dobra lub usługi, a jednostka ujmuje przychody w momencie przekazania tych dóbr lub usług w przyszłości lub w chwili wygaśnięcia takiej opcji.

Zgodnie z MSSF 15 należy przypisać cenę transakcyjną do zidentyfikowanego zobowiązania z tytułu opcji w oparciu o indywidualną cenę sprzedaży. W praktyce, jeżeli indywidulana cena sprzedaży będzie bezpośrednio obserwowalna, jednostka zobowiązana będzie do jej oszacowania. Oszacowanie to powinno uwzględniać opust, który klient uzyskałby, gdyby skorzystał z danej opcji przy uwzględnieniu opustów, które klient mógłby uzyskać, gdyby nie skorzystał z tej opcji, a także prawdopodobieństwa skorzystania z tej opcji.

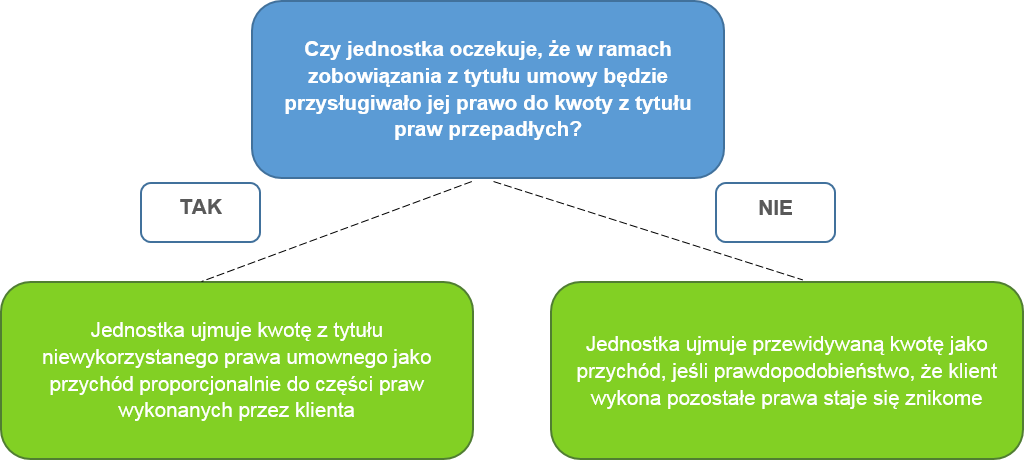

Prawa przepadłe

Jeżeli klient płaci jednostce zaliczkę, która nie podlega zwrotowi, uzyskuje prawo do otrzymania dóbr i usług w przyszłości. Klienci mogą jednak nie wykonać wszystkich praw wynikających z umowy. Te niewykorzystane prawa określono w standardzie jako prawa przepadłe.

W przypadku praw przepadłych, możliwe są dwa scenariusze:

Bezzwrotne opłaty

Niektóre umowy zawierają bezzwrotne opłaty płatne z góry, takie jak np. opłaty za przystąpienie do klubów fitness, opłaty aktywacyjne (w przypadku usług telekomunikacyjnych) lub inne opłaty początkowe.

Dla tego typu opłat, w pierwszej kolejności jednostka określa, czy czynności związane z otrzymaniem tych płatności spełniają definicję zobowiązania do wykonania świadczenia – czyli, czy z tytułu takiej opłaty klient otrzyma jakiekolwiek dobro lub usługę. Jeżeli w związku z poniesioną opłatą nie są przekazywane żadne odrębne dobra lub usługi, tego typu opłata stanowi zaliczkę za dobra lub usługi, które zostaną przekazane w przyszłości. Jeżeli natomiast przekazana opłata dotyczy dobra lub usługi, jednostka ocenia, czy należy ująć to dobro lub usługę jako oddzielne zobowiązanie do wykonania świadczenia.

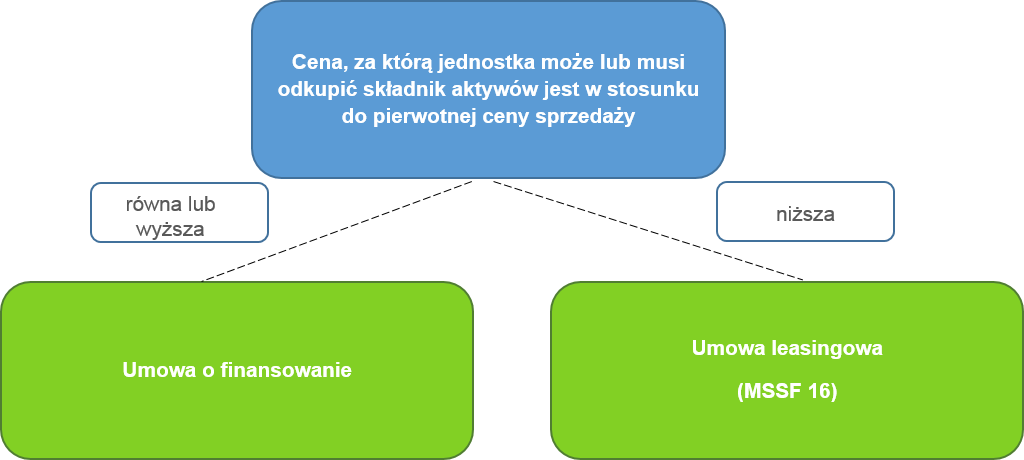

Umowy z przyrzeczeniem odkupu

W standardzie zdefiniowano umowę z przyrzeczeniem odkupu jako umowę, na podstawie której jednostka sprzedaje składnik aktywów i (w ramach tej samej umowy lub innej umowy) przyrzeka odkupić składnik aktywów lub posiada taką możliwość.

Warto podkreślić, że odkupiony składnik aktywów może być składnikiem, który został pierwotnie sprzedany, składnikiem, który jest zasadniczo taki sam, jak składnik pierwotnie sprzedany lub innym składnikiem, którego częścią jest składnik pierwotnie sprzedany.

Umowy z przyrzeczeniem odkupu mogą przyjmować trzy formy:

- zobowiązanie jednostki do odkupu składnika aktywów (kontakt terminowy typu forward);

- prawo jednostki do odkupu składnika aktywów (opcja kupna);

- zobowiązanie jednostki do odkupu składnika aktywów na wniosek klienta (opcja sprzedaży).

Poniżej zaprezentowano sposób podstępowania w poszczególnych przypadkach.

Kontrakt terminowy typu forward lub opcja kupna

Zarówno w przypadku kontraktu terminowego, jak i opcji kupna klient nie uzyskuje kontroli nad składnikiem aktywów, ponieważ ma ograniczoną możliwość rozporządzania nim.

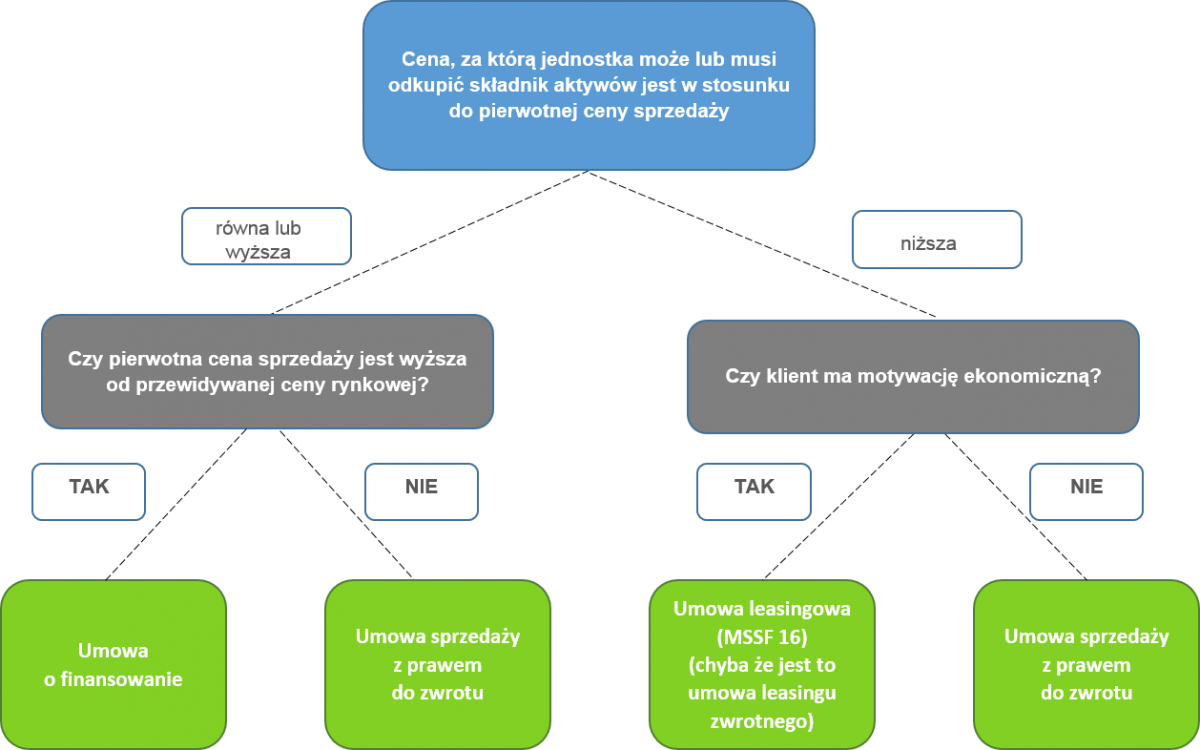

Opcja sprzedaży

W przypadku opcji sprzedaży schemat postępowania jest następujący:

Warto pamiętać, że gdy mamy do czynienia zarówno z opcjami sprzedaży jak i kupna, jeżeli opcja wygasa zanim zostanie wykorzystana, jednostka zaprzestaje ujmowania zobowiązania i ujmuje przychód. Dodatkowo, porównując ceny sprzedaży i ceny odkupu, należy uwzględniać zmianę wartości pieniądza w czasie.

W załączniku B do MSSF 15 przedstawiono również inne wytyczne, które są charakterystyczne dla poszczególnych branży i zostały zaprezentowane w innych artykułach opisujących praktyczne zastosowanie standardu.

Zapisz się do Newslettera RSM Poland, aby być na bieżąco w kwestiach prawa, finansów i podatków. Skorzystaj z wiedzy ekspertów już dzisiaj.

Zapisz się

MSSF 15 – Przychody z umów z klientami (część 1)

MSSF 15 – Przychody z umów z klientami (część 2)

MSSF 15 – Przychody z umów z klientami (część 3)

MSSF 15 – Przychody z umów z klientami (część 4). Ustalenie ceny transakcyjnej

MSSF 15 – przychody z umów z klientami (część 4). Ustalenie ceny transakcyjnej (ciąg dalszy)

MSSF 15 – Przychody z umów z klientami (część 5). Alokacja ceny transakcyjnej do zobowiązań

MSSF 15 – Przychody z umów z klientami (część 6). Ujęcie przychodu

MSSF 15 – przychody z umów z klientami (część 7). Rozpoznanie przychodów w branży budowlanej

MSSF 15 – przychody z umów z klientami (część 11). Zmiany umowy i koszty umowy