Aleksandra SYSIAK

Audit Junior Manager w RSM Poland

W poprzednim artykule przedstawiliśmy pierwszy krok z modelu ujmowania przychodów, jakim jest identyfikacja umowy. MSSF 15 zakłada ujęcie przychodu w momencie wypełnienia zobowiązań umownych. W związku z tym jednostka musi najpierw wskazać zobowiązania zawarte w umowie, co stanowi drugi krok w nowym modelu ujmowania przychodów. W tym artykule skupimy się na przybliżeniu tego zagadnienia.

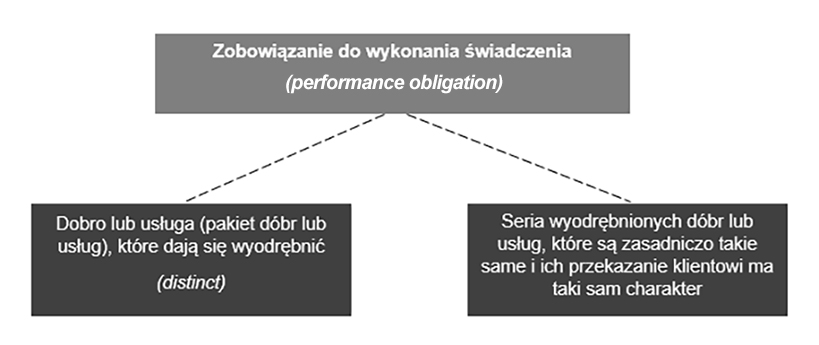

Przy omawianiu drugiego kroku modelu kluczowe jest pojęcie zobowiązań do wykonania świadczenia.

W momencie zawarcia umowy jednostka dokonuje oceny dóbr i usług i identyfikuje jako zobowiązanie do wykonania świadczenia każde przyrzeczenie do przekazania na rzecz klienta dobra lub usługi (lub pakietu dóbr lub usług), które można wyodrębnić lub grupy odrębnych dóbr i usług, które są zasadniczo takie same i w taki sam sposób przekazywane klientowi. Warto tutaj wspomnieć, że zobowiązania do wykonania świadczenia nie obejmują czynności, które jednostka musi podjąć w celu wypełnienia umowy, chyba że czynności te stanowią przekazanie dobra lub usługi na rzecz klienta. Innymi słowy, nie istnieje zobowiązanie do wykonania świadczenia np. dotyczące działań administracyjnych, przygotowania umowy itp., jeżeli nie przekazano dobra lub usługi.

Masz wątpliwość, czy dane, które otrzymujesz z księgowości przedstawiają rzetelny i rzeczywisty stan rzeczy?

DOWIEDZ SIĘ WIĘCEJ

Odrębne dobra lub usługi

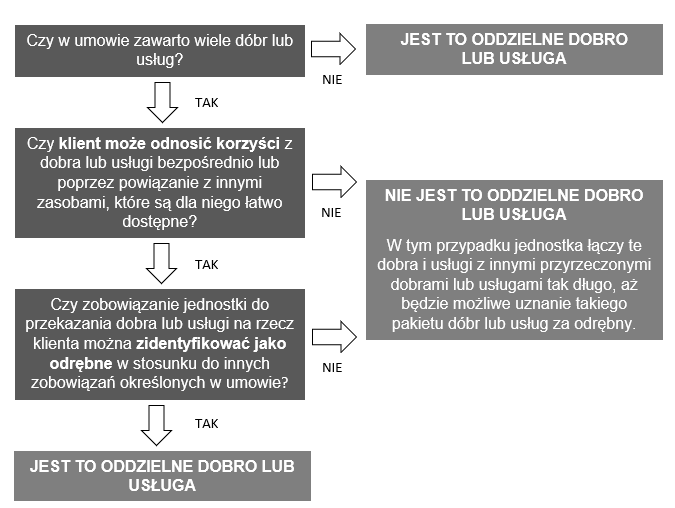

Aby prawidłowo określić zobowiązania do wykonania świadczenia niezbędne jest, aby odpowiednio zidentyfikować odrębne dobra lub usługi. Poniżej przedstawiono schemat prezentujący podejście przyjęte do identyfikacji odrębności dóbr lub usług zgodnie z MSSF 15:

Klient może odnosić korzyści z dobra lub usługi w przypadku, gdy te dobra lub usługi mogą być przez niego używane, zużywane, sprzedane za kwotę przewyższającą wartość likwidacyjną lub mogą być przechowywane w sposób przynoszący korzyści gospodarcze.

Czynniki, które wskazują, że zobowiązanie jednostki do przekazania dobra lub usługi klientowi można zidentyfikować jako odrębne obejmują między innymi następujące okoliczności:

- jednostka nie świadczy istotnych usług polegających na łączeniu dobra lub usługi z innymi dobrami lub usługami przyrzeczonymi w umowie w pakiety, które po połączeniu stanowią przedmiot umowy zawartej przez klienta,

- dobro lub usługa nie zmienia znacząco ani nie dostosowuje innych dóbr lub usług przyrzeczonych w umowie,

- dobro lub usługa nie są w istotnym stopniu zależne od innych dóbr lub usług przyrzeczonych w umowie, ani nie są z nimi w istotnym stopniu powiązane.

Przykład 1

Jednostka jest firmą zajmującą się budową oraz szeroko pojętą aranżacją przestrzeni biurowych. Zakres usług obejmuje m.in. przygotowanie projektów i planów na papierze, pozyskanie niezbędnych pozwoleń, zakup gruntu w imieniu klienta, całościową lub częściową realizację wraz z wykończeniem oraz doradztwo budowlane. Każda umowa zawierana jest indywidualnie na potrzeby klienta.

Obecnie jednostka realizuje umowę, która zakłada wykonanie biura dla jednego ze swoich klientów. Umowa obejmuje pozyskanie nieruchomości przeznaczonej do remontu, uzyskanie wszystkich pozwoleń, przygotowanie projektu aranżacji oraz jego pełna realizacja i wykończenie biura.

Czy dobra i usługi zawarte w umowie należy traktować oddzielnie?

Biorąc pod uwagę spełnienie pierwszego kryterium (czyli fakt, że w umowie zawarto wiele dóbr lub usług), istnieją przesłanki wskazujące na odrębność poszczególnych dóbr lub usług, ponieważ klient mógłby odnosić korzyści z przekazywanych mu na bieżąco dóbr lub usług (np. zakupiona nieruchomość przed remontem, materiały budowlane, wykonanie elementów aranżacji). Dodatkowo jednostka posiada w swojej ofercie wyżej wymienione prace jako odrębne dobra i usługi.

Zwróćmy jednak uwagę na fakt, że wszystkie te dobra i usługi nie są odrębne w ramach tej konkretnej umowy. Zadaniem jednostki jest przekazanie gotowego biura, który stanowi finalny produkt składający się z tych wszystkich dóbr i usług. Mamy więc do czynienia z sytuacją, w której jednostka świadczy istotne usługi polegające na łączeniu dóbr lub usług z innymi dobrami lub usługami przeznaczonymi w ramach umowy w pakiet, który stanowi przedmiot umowy; dobra lub usługi zmieniają znacząco lub dostosowują inne dobra lub usługi przyrzeczone umową, dodatkowo dobra lub usługi są w istotnym stopniu zależne od innych dóbr lub usług przyrzeczonych w umowie lub są z nimi w istotnym stopniu powiązane.

Biorąc pod uwagę powyższą analizę, wszystkie świadczone usługi i dostarczane dobra powinny być potraktowane jako pojedyncze zobowiązanie do wykonania świadczenia.

A kiedy tak naprawdę rozpoznać sprzedaż?

Zgodnie ze standardem jednostka ujmuje przychody w momencie spełnienia (lub w trakcie spełniania) zobowiązania do wykonania świadczenia poprzez przekazanie przyrzeczonego dobra lub usługi klientowi. Przekazanie tych dóbr lub usług następuje w momencie, gdy klient uzyskuje nad nimi kontrolę.

W momencie zawarcia umowy dla każdego zobowiązania do wykonania świadczenia jednostka ma obowiązek ustalić, czy będzie spełniać zobowiązanie do wykonania świadczenia w miarę upływu czasu czy też spełni je w określonym momencie. Obydwa te zagadnienia zostaną przedstawione bliżej przy omawianiu piątego kroku. W tym momencie warto zapamiętać, że jeśli zobowiązanie nie jest spełnianie w miarę czasu, to przyjmuje się, że jest ono spełnianie w określonym momencie. Jeżeli natomiast chodzi o kontrolę nad składnikiem aktywów, to obejmuje ona zdolność do niedopuszczania innych jednostek do rozporządzania składnikiem aktywów i uzyskania z niego korzyści. Jako korzyści standard wskazuje potencjalne przepływy pieniężne, które można uzyskać m.in. poprzez:

- wykorzystanie składnika aktywów do produkcji dóbr lub świadczenia usług,

- wykorzystanie składnika aktywów w celu zwiększenia wartości innych aktywów,

- wykorzystanie składnika aktywów do rozliczenia zobowiązań lub obniżenia kosztów,

- sprzedaż lub wymianę składnika aktywów,

- zastawienie składnika aktywów celem zabezpieczenia pożyczki,

- utrzymywanie składnika aktywów.

Po spełnieniu (lub w trakcie spełniania) zobowiązań do wykonania świadczenia jednostka ujmuje jako przychód kwotę równą cenie transakcyjnej. Ustalenie tej ceny stanowi trzeci krok modelu, którego omówieniem zajmiemy się niebawem.

Zapisz się do Newslettera RSM Poland, aby być na bieżąco w kwestiach prawa, finansów i podatków. Skorzystaj z wiedzy ekspertów już dzisiaj.

Zapisz się

Przeczytaj również:

MSSF 15 – Przychody z umów z klientami (część 1)

MSSF 15 – Przychody z umów z klientami (część 2)

MSSF 15 – Przychody z umów z klientami (część 4). Ustalenie ceny transakcyjnej

MSSF 15 – przychody z umów z klientami (część 4). Ustalenie ceny transakcyjnej (ciąg dalszy)

MSSF 15 – Przychody z umów z klientami (część 5). Alokacja ceny transakcyjnej do zobowiązań

MSSF 15 – Przychody z umów z klientami (część 6). Ujęcie przychodu

MSSF 15 – przychody z umów z klientami (część 7). Rozpoznanie przychodów w branży budowlanej

MSSF 15 – przychody z umów z klientami (część 10). Dodatkowe wytyczne

MSSF 15 – przychody z umów z klientami (część 11). Zmiany umowy i koszty umowy