W artykule odpowiadamy na pytania:

- Czym są aktywa dostosowywane?

- Jak należy ujmować w księgach koszty finansowania celowego?

- Jakie zobowiązania obejmuje finansowanie ogólne?

Koszty finansowania zewnętrznego (takie jak odsetki od kredytów i pożyczek, prowizje czy różnice kursowe) często stanowią istotny element struktury kosztowej przedsiębiorstw, zwłaszcza w okresach intensywnych nakładów inwestycyjnych. Dlaczego? Otóż w przypadku wytwarzania przez jednostkę składników aktywów, których produkcja, budowa lub dostosowanie jest procesem długotrwałym, część tych kosztów może – pod pewnymi warunkami – zostać skapitalizowana, czyli doliczona do wartości początkowej aktywa. Kapitalizacja z kolei wpływa bezpośrednio na wynik finansowy jednostki oraz wartość bilansową aktywów, dlatego jej prawidłowe zastosowanie ma kluczowe znaczenie dla rzetelności sprawozdań finansowych. Jak polskie i międzynarodowe przepisy regulują ten aspekt rachunkowości i co zrobić, aby uniknąć błędów przy okazji ujmowania kosztów finansowania?

Podstawy prawne kapitalizacji kosztów finansowania

Metody kapitalizacji kosztów finansowania są uregulowane zarówno przez krajowe, jak i międzynarodowe standardy rachunkowości:

- Ustawa o rachunkowości – wskazuje, że koszty finansowania mogą zwiększać koszt wytworzenia danego składnika aktywów jeśli są bezpośrednio związane z jego wytworzeniem. W przypadku polskich regulacji szczególnie istotny jest art. 28 ust. 4 oraz ust. 8 Ustawy o rachunkowości oraz wskazówki, które zawierają dwa dodatkowe dokumenty:

- Krajowy Standard Rachunkowości nr 11 „Środki trwałe” (KSR 11),

- Krajowy Standard Rachunkowości nr 13 „Koszt wytworzenia jako podstawa wyceny produktów” (KSR 13),

- Międzynarodowy Standard Rachunkowości 23 „Koszty finansowania zewnętrznego” (MSR 23) – to standard w całości dedykowany zagadnieniu kosztów finansowania, który wprowadza jednolite zasady kapitalizacji w ujęciu międzynarodowym.

Różnice w podejściu krajowym i międzynarodowym

- Regulacje krajowe kładą większy nacisk na dokumentację i bezpośredni związek analizowanych kosztów z inwestycją.

- Standardy międzynarodowe uznają tymczasem szersze podejście do kapitalizacji, w tym do kosztów finansowania ogólnego.

W przypadku podmiotów, które sporządzają sprawozdania finansowe zgodnie z regulacjami krajowymi, ale które należą do grupy kapitałowej wymagającej od nich raportowania danych według Międzynarodowych Standardów Sprawozdawczości Finansowej (MSSF), zakres kapitalizacji może się różnić. Tego typu jednostki powinny pamiętać, że w sprawozdaniu finansowym przygotowanym do badania lub pakiecie raportowanym do grupy mogą być konieczne korekty. W przypadku wątpliwości warto skonsultować planowane podejście z biegłym rewidentem i skorzystać z jego wiedzy i doświadczeń w zakresie obserwowanych praktyk.

Sprawdź, jak możemy pomóc twojej firmie

Aktywa dostosowywane kapitalizacją

Kapitalizacja kosztów finansowania zewnętrznego dotyczy aktywów dostosowywanych, czyli takich składników aktywów, których przygotowanie do zamierzonego użycia lub sprzedaży wymaga znacznego czasu.

W praktyce aktywami dostosowywanymi są najczęściej

- środki trwałe w budowie,

- nieruchomości inwestycyjne,

- zapasy produkcji w toku (mogące się pojawić np. w przypadku prowadzenia projektów długoterminowych).

Zarówno przepisy krajowe jak i MSR wskazują, że kapitalizacja kosztów finansowania powinna być w takim przypadku prowadzona od momentu rozpoczęcia prac nad danym składnikiem aktywów aż do czasu jego gotowości do użytkowania lub sprzedaży.

Kapitalizacja kosztów finansowania celowego

Z kosztami finansowania celowego mamy do czynienia w sytuacji, gdy przedsiębiorstwo zaciąga zobowiązanie wyłącznie w celu realizacji konkretnej inwestycji (np. biorąc kredyt na budowę hali produkcyjnej).

Przykład:

Załóżmy, że Spółka X rozpoczęła w styczniu 2025 r. trzyletnią inwestycję polegającą na budowie nowej linii produkcyjnej, której łączny koszt szacowany jest na 3 500 000 PLN. Projekt spełnia definicję aktywa dostosowywanego, ponieważ jego przygotowanie do użytkowania wymaga znacznego czasu.

W pierwszym roku inwestycji firma korzystała z dwóch źródeł finansowania zewnętrznego:

- Kredyt A: 1 000 000 PLN, z oprocentowaniem 6% (jednostka otrzymała te środki pieniężne jeszcze w grudniu 2024 r.).

Kredyt B: 2 000 000 PLN, z oprocentowaniem 8% (jednostka otrzymała te środki pieniężne 1 kwietnia 2025 r.).

Źródło finansowania | Oprocentowanie w skali roku | Kwota zadłużenia | Udział okresu finansowania w skali roku | Kwota odsetek |

Kredyt A | 6% | 1 000 000 | 12 miesięcy | 60 000 |

Kredyt B | 8% | 2 000 000 | 9 miesięcy | 160 000 |

Pochodzące z kredytów środki pieniężne, które nie zostały jeszcze wykorzystane przez podmiot na inwestycję, nie były inwestowane.

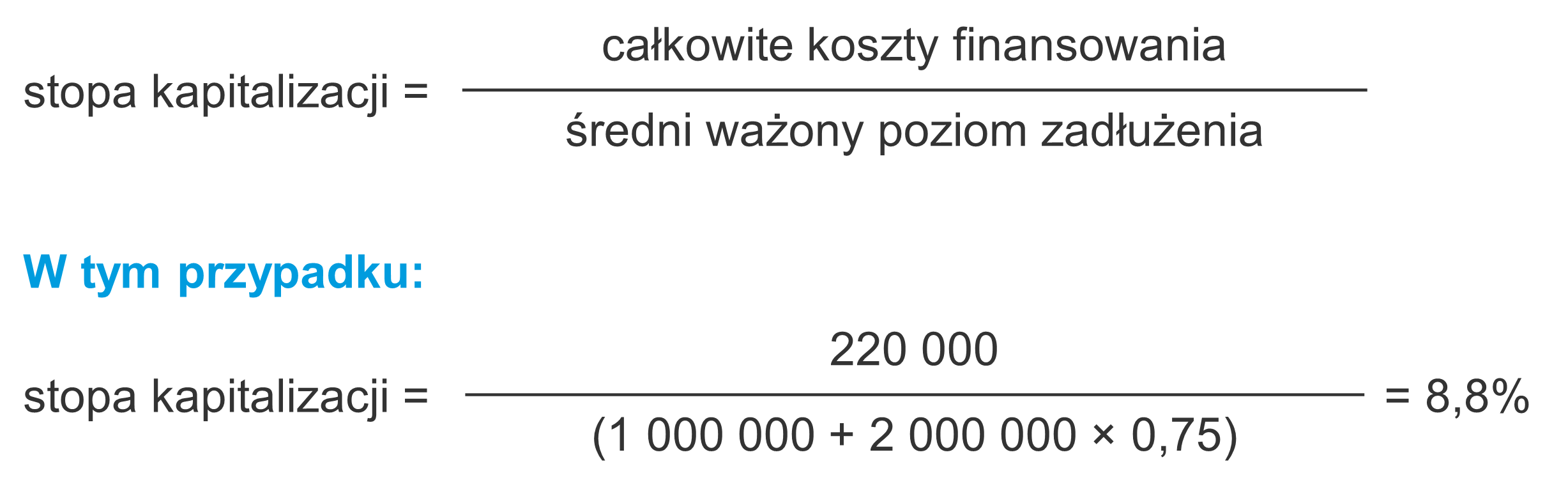

W tym przypadku wszystkie zobowiązania finansują budowę hali, a zatem koszty ich obsługi kwalifikują się do aktywowania w wartości początkowej środka trwałego. Stopę kapitalizacji oblicza się według wzoru:

Harmonogram nakładów ponoszonych na środek trwały w budowie w pierwszym roku inwestycji był następujący:

Data poniesienia nakładu | Kwota nakładu |

01.04.2025 | 600 000 |

01.07.2025 | 700 000 |

01.10.2025 | 400 000 |

Razem | 1 700 000 |

Koszty finansowania podlegające aktywowaniu ustala się jako iloczyn stopy kapitalizacji oraz średniego ważonego poziomu nakładów na środek trwały. A zatem koszty finansowania podlegające aktywowaniu w 2025 r. wynoszą:

600 000 PLN | × | 8,8% | × | 9/12 | = | 39 600 PLN | koszty finansowania od 01.04 |

700 000 PLN | × | 8,8% | × | 6/12 | = | 30 800 PLN | koszty finansowania od 01.07 |

400 000 PLN | × | 8,8% | × | 3/12 | = | 8 800 PLN | koszty finansowania od 01.10 |

| Razem | = | 79 200 PLN |

| |||

Kapitalizacja kosztów finansowania ogólnego zgodnie z MSR 23

Finansowanie ogólne obejmuje zobowiązania nieprzypisane do konkretnej inwestycji – np. emisję obligacji czy kredyt w rachunku bieżącym. MSR 23 dopuszcza kapitalizację części kosztów finansowania ogólnego, jeśli spółka ponosi wydatki na aktywa dostosowywane.

W praktyce trudno bezpośrednio przypisać konkretną część kredytu do konkretnego wydatku inwestycyjnego. Dlatego spółki stosują proporcjonalną alokację, np.:

Z analizy należy wyłączyć wydatki sfinansowane kredytem celowym. Ważne przy tym, aby aktywowana kwota nie przekraczała całkowitej wartości kosztów finansowania poniesionych w danym okresie.

Praktyczne rekomendacje dla osób odpowiedzialnych za kapitalizację kosztów ponoszonych przez jednostkę

W przypadku zaciągania pożyczek i kredytów oraz prowadzenia działań z wykorzystaniem finansowania zewnętrznego warto pamiętać o dwóch aspektach ułatwiających sprawne ujęcie wszystkich niezbędnych pozycji w księgach:

- dokumentacja – każda kapitalizacja powinna być poparta odpowiednią dokumentacją, w tym harmonogramem inwestycji i umowami finansowymi,

- współpraca – do zachowania zgodności ksiąg z przepisami kluczowa jest współpraca między działem finansowym, księgowością i audytorami.

Czym są koszty pozyskania finansowania?

Koszty pozyskania finansowania to wydatki poniesione przez jednostkę w związku z procesem pozyskiwania środków, niezależnie od jego rezultatu. Obejmują m.in.:

- doradztwo finansowe,

- analizy prawne umów,

- badania rynku,

- tworzenie modeli biznesowych.

Takie koszty nie podlegają kapitalizacji i powinny być ujęte w wyniku finansowym okresu, w którym zostały poniesione.

Przychody z tytułu finansowania zewnętrznego

Przychody związane z finansowaniem zewnętrznym – np. dodatnie różnice kursowe, odsetki od niewykorzystanych środków czy przychody z lokat – mogą pomniejszać wartość aktywa, jeśli dotyczą środków przeznaczonych na jego finansowanie.

Pożyczanie środków finansowych stanowi złożone zagadnienie

Kapitalizacja kosztów finansowania zewnętrznego to narzędzie, które może znacząco wpłynąć na obraz finansowy przedsiębiorstwa, należy więc do niego podchodzić roztropnie i mając na uwadze szereg przepisów oraz czynników. Prawidłowe rozróżnienie między finansowaniem celowym a ogólnym – oraz właściwe zastosowanie zasad kapitalizacji – to w końcu nie mało istotny detal, a coś, co pozwala na rzetelne przedstawienie wartości inwestycji i wyników finansowych.