Krzysztof CIESIELSKI

M&A and Corporate Advisory Director w RSM Poland

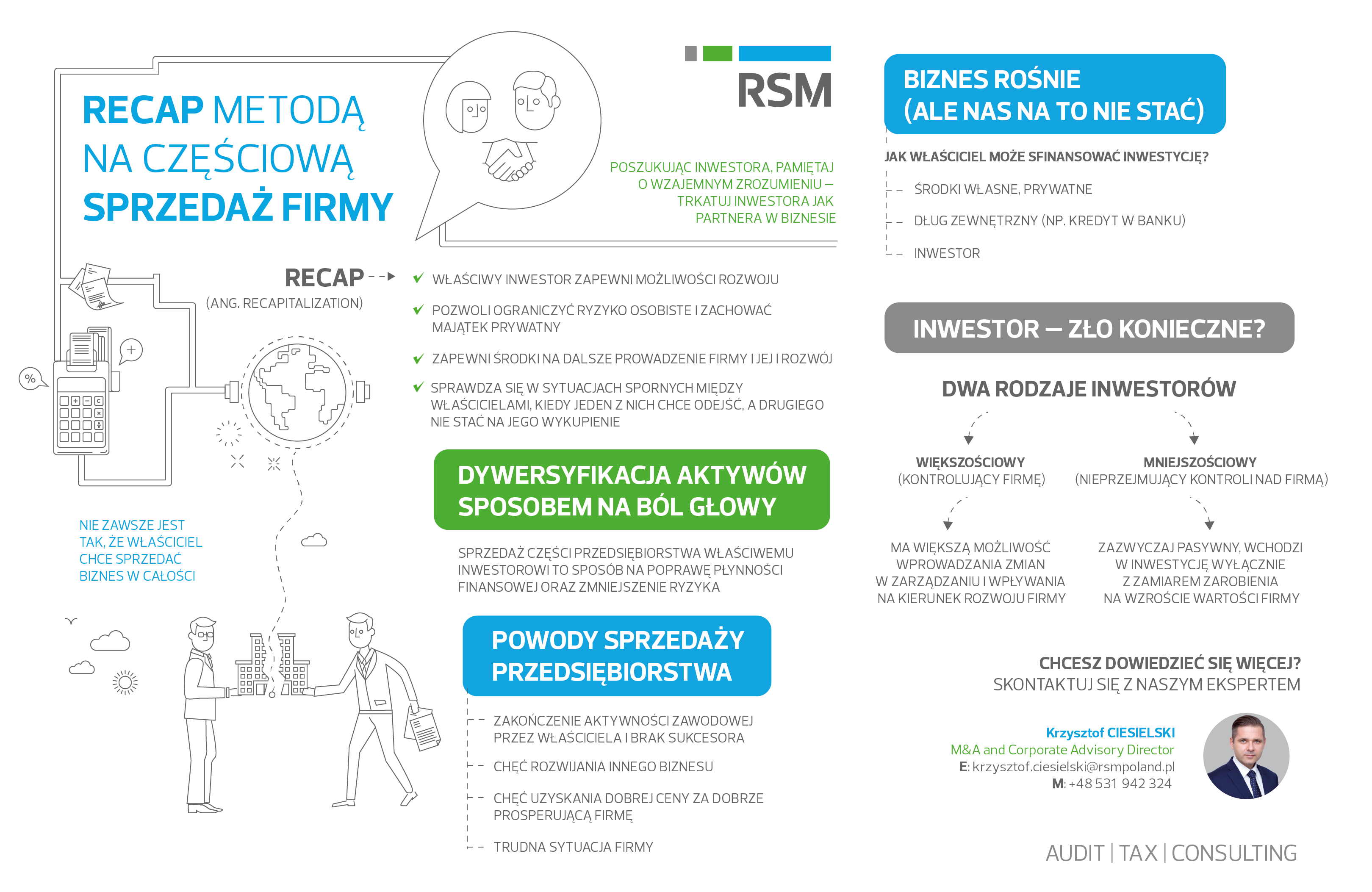

Zwykle, kiedy jest mowa o transakcji sprzedaży przedsiębiorstwa, jako jej powód podaje się jeden z poniższych scenariuszy:

- Właściciel postanowił przejść na emeryturę i nie ma komu oddać sterów do zarządzania firmą,

- Biznes jest świetnie rozwiniętą i prężnie działającą machiną, ale ponieważ właściciel lubi wyzwania, postanawia go sprzedać i zacząć budować coś innego od nowa.

Trzecim motywem może być tragiczna sytuacja firmy. Nie oszukujmy się jednak; jeśli biznes jest słaby to wszystkie jego bolączki wyjdą na etapie due diligence, więc nie ma szans, że potencjalny inwestor je przeoczy.

Nie zawsze jednak jest tak, że właściciel chce sprzedać biznes w całości. Mało tego, często nie ma nawet woli sprzedaży pakietu kontrolnego. Pojawiają się natomiast potrzeby, w których sprzedaż części firmy wydaje się dobrym i uzasadnionym rozwiązaniem.

Biznes rośnie (ale nas na to nie stać)

Rozwijająca się firma często potrzebuje gotówki. Zwykle w ilości o wiele większej, niż sama jest w stanie wygenerować. Co wtedy? Właściciel może pieniądze pożyczyć. Od siebie, czyli sięgnąć do własnej kieszeni (przy czym może się okazać, że kieszeń ta musi być dość głęboka) lub sięgnąć do kieszeni kogoś z zewnątrz. Może na przykład udać się do banku. Jeśli jednak właściciel nie chce lokować własnych środków ani też podpisywać osobistej gwarancji kredytu bankowego, może pozyskać pieniądze od zewnętrznego inwestora.

Inwestor – zło konieczne?

Kiedy rozmawiam z właścicielami firm prywatnych słyszę różne zdania na temat inwestorów. Nie zawsze dobre. Przez biznesmanów inwestorzy postrzegani są zwykle jako zły lub gorszy wybór. No bo jak to? Inwestor wejdzie do mojej firmy, dostanie pakiet kontrolny i będzie ingerował w zarządzanie? Albo, inwestor wejdzie na pakiet mniejszościowy, nie będzie robił nic, a będzie zarabiał? Niestety, tak to w praktyce działa. Biznes potrzebuje kapitału, który jest w posiadaniu inwestorów. Pozyskując kapitał od inwestora, trzeba liczyć się z koniecznością tolerowania kogoś z zewnątrz.

Inwestorów zewnętrznych można podzielić na kontrolujących (większościowych) oraz niekontrolujących (mniejszościowych).

Kontrolujący (większościowy) to taki inwestor, który w drodze transakcji przejmuje kontrolę nad firmą. Taka sytuacja ma miejsce, gdy inwestor (często fundusz typu venture capital lub private equity) inwestuje pieniądze w zamian za akcje/udziały spółki, uzyskując ponad 50% zaangażowanie w jej kapitale własnym lub gdy uprawnienia kontrolne przyznane mu zostały w inny sposób np. w drodze zmiany umowy spółki, która zapewnienia taką efektywną kontrolę.

Inwestor mniejszościowy nie przejmuje kontroli nad firmą.

Nie taki inwestor straszny, jak go malują

Jak łatwo się domyśleć, sprzedający (właściciele) preferują inwestycje mniejszościowe, podczas gdy inwestorzy wolą inwestować tam, gdzie mogą przejąć kontrolę nad firmą. Inwestor większościowy ma bowiem większą możliwość wprowadzania zmian w zarządzaniu, ale też wpływania na kierunek rozwoju firmy. Inwestor mniejszościowy zazwyczaj wchodzi w inwestycję wyłącznie z zamiarem zarobienia na wzroście wartości firmy. I często ma niewielką lub żadną możliwość wyjścia z inwestycji w określonym czasie. Czy zatem możliwe jest pozyskanie inwestora mniejszościowego (pomijam tutaj giełdę i wymagania w zakresie free float, gdyż nie o tym jest artykuł), ale rozpoznawalnego, stabilnego i cierpliwego? Tak, jest to możliwe. Co więcej, może to być rozpoznawalny na całym świecie bank lub fundusz private equity.

Należy jednak pamiętać, że nastawienie właściciela jest tutaj kluczowe – bez względu na to, czy poszukuje inwestora większościowego czy też mniejszościowego.

Na inwestora trzeba być gotowym i należy go traktować jak partnera. Inwestor ryzykuje własne środki, a te są potrzebne firmie. Pozyskanie inwestora jest zatem dobrym rozwiązaniem, jeśli jest wzajemne zrozumienie, a współpraca przebiega po partnersku. Obie strony chcą i mogą przecież na tym biznesie zarobić.

Dywersyfikacja aktywów sposobem na ból głowy

Dla wielu właścicieli firma to całe ich życie, także od strony materialnej. Oznacza to, że jeśli biznes upadnie to finanse osobiste właścicieli są poważnie zagrożone. Sprzedaż części przedsiębiorstwa inwestorowi to dla właściciela sposób na poprawę płynności finansowej oraz zmniejszenie ryzyka. Bardzo dobrze sprawdza się tutaj tzw. recap (od ang. Recapitalization).

Recap daje świetne możliwości pod warunkiem, że znajdziemy właściwego inwestora. To ciekawe rozwiązanie w okresie gorszej koniunktury, zwłaszcza gdy właściciel jest przekonany, że firma po tym czasie będzie rosła. Recap pozwala ograniczyć ryzyko osobiste poprzez uzyskanie gotówki w zamian za udziały w kapitale własnym spółki, ale też pozyskanie źródła kapitału na dalsze inwestycje w prowadzony biznes i/lub przejęcia.

Recap bardzo często kończy się sprzedażą firmy. Oznacza to, że z biznesu wychodzą wszyscy.

Właściciele firm nierzadko zadają sobie pytanie: „Czy z wypracowanych zysków wypłacić sobie dywidendę, czy reinwestować w firmę?”. Problem ten rozwiązuje właśnie częściowa sprzedaż biznesu. W drodze takiej operacji właściciel jest w stanie wypłacić sobie dywidendę oraz pozyskać źródło kapitału na dalszy rozwój. Jakby tego było mało, w momencie całkowitej sprzedaży firmy dostaje on kolejny zastrzyk gotówki. Dla właściciela, który chce przejść na emeryturę w horyzoncie kilku lat, recap może być bardzo dobrym sposobem na zabezpieczenie majątku prywatnego oraz zapewnienie środków na dalsze prowadzenie i rozwój firmy do tego czasu.

Recap świetnie sprawdza się również w sytuacjach spornych między właścicielami. Zwłaszcza, kiedy jeden z nich chce odejść, a drugiego nie stać na jego wykupienie. Inwestor zewnętrzny może być tutaj całkiem dobrym rozwiązaniem.

Recap krok po kroku

Zobaczmy teraz, jak działa tzw. minority recap w praktyce. Załóżmy, że jesteś właścicielem spółki, której aktualna wartość rynkowa 100% udziałów to 20 m PLN. Dla uproszczenia załóżmy również, że spółka jest wolna od długów. W rozmowach z inwestorem (funduszem private equity) wynegocjowano, że struktura transakcji recap będzie wyglądała następująco:

- 65% zostanie sfinansowane długiem,

- 35% zostanie sfinansowane kapitałem.

Oznacza to, że po przeprowadzeniu transakcji spółka będzie miała w bilansie dług na poziomie 13 m PLN. Dodajmy też, że w drodze negocjacji ustalono, że po transakcji właściciel pozostanie z 70% zaangażowaniem w kapitale własnym spółki, a do funduszu trafi pozostałe 30%.

|

Wyszczególnienie |

m PLN |

|---|---|

|

Wartość rynkowa spółki |

20 |

|

Minus dług (65%) |

-13 |

|

Kapitał własny – nowy (35%) |

7 |

W związku z tym, w wyniku transakcji właściciel uzyska kwotę na poziomie 15 m PLN. Należy jednak pamiętać, że zostanie on z pakietem udziałów na poziomie 70% (liczone od 7 m PLN kapitału).

|

Wyszczególnienie |

m PLN |

|---|---|

|

Wartość rynkowa spółki |

20 |

|

Minus kapitał za 70% udziałów, które pozostają w rękach właściciela |

-5 |

|

Dochód dla właściciela |

15 |

Tutaj jednak temat się nie kończy. Załóżmy, że w ustalonym wcześniej z funduszem okresie (np. siedmiu lat), właścicielowi uda się podwoić wartość spółki i jest ona warta 40 m PLN.

|

Wyszczególnienie |

m PLN |

|---|---|

|

Wartość rynkowa spółki na końcu okresu |

40 |

|

Minus dług niespłacony |

-6 |

|

Wartość kapitałów własnych Spółki |

34 |

|

Wartość 70% udziału w kapitale na koniec okresu |

24 |

Co z tego wynika? Gdyby właściciel zdecydował się sprzedać 100% udziałów za pierwotną cenę, otrzymałby 20 m PLN. Gdyby jednak skorzystał z recap, na koniec dnia uzyskałby aż 39 m PLN (15+24)!

A co w sytuacji, gdy właściciel szuka krótkoterminowej wypłaty na długo przed ostateczną sprzedażą swojej firmy? Takie zjawisko występuję dość regularnie i jest znane pod nazwą dokapitalizowania dywidendy.

Dokapitalizowanie dywidendy

Proces ten można przeprowadzić w trakcie recap. Jest to kolejna pożyczka uzyskana przez właściciela na spółkę w oparciu o aktualną wartość firmy. Będzie ona potraktowana jako drugi kredyt pod zastaw. Otrzymana pożyczka nie wraca do firmy; pieniądze są wykorzystywane jako wypłata dla udziałowców (nazywana również dywidendą). Należy jednak pamiętać, że w momencie sprzedaży spółki, właściciele będą musieli rozliczyć tę dodatkową pożyczkę. Efektem będzie mniejsza wypłata dla spółki (i większa spłata dla pożyczkodawcy). Chociaż może się to nie wydawać korzystne dla obecnych udziałowców, w rzeczywistości jest to dla nich sprzyjająca strategia, ponieważ zmniejszają w ten sposób swoje ogólne ryzyko dzięki wcześniejszej wypłacie dywidendy.

Jednym z największych wyzwań związanych z dokapitalizowaniem dywidendy jest scenariusz, w którym sytuacja spółki zamiast się polepszać w zaplanowanym horyzoncie czasowym, jednak się pogorszy. Patrząc na dokapitalizowanie dywidendy od strony technicznej, podczas recap dochodzi do dodatkowego zadłużenia spółki – wszystko po to, by wypłacić jednorazową dywidendę właścicielom. Innymi słowy, dorzucają oni spółce dodatkowy dług. Problem polega na tym, że chociaż obecni właściciele czerpią korzyści z dokapitalizowania dywidendy (w formie wcześniejszej wypłaty), nie są odpowiedzialni za ten dodatkowy dług w sytuacji, kiedy spółka nie urośnie zgodnie z oczekiwaniami. Dlatego dokapitalizowanie dywidend jest często postrzegana negatywnie. Wydaje się, że firmy nie odnoszą z tego korzyści, podczas gdy ich właściciele wręcz odwrotnie. Uważa się również, że ten dodatkowy dług obciąża biznes, narażając go na zmienne warunki rynkowe i potencjalnie bankructwo. Dlatego też dokapitalizowanie dywidendy występuje najczęściej tylko w dobrze prosperujących przedsiębiorstwach.