W bieżącym Tax Alercie chcielibyśmy przybliżyć Państwu zmiany w przepisach, które będą obowiązywać od 1 stycznia 2017 r. Co prawda większość z tych zmian była już tematem kilku naszych publikacji, jednak w przedmiotowym alercie przedstawimy je Państwu w sposób kompleksowy. Gorąco zachęcamy do zapoznania się z nowymi regulacjami ustaw o podatkach dochodowych, które zarówno osoby fizyczne jak i podmioty prowadzące działalność gospodarczą powinny mieć na uwadze.

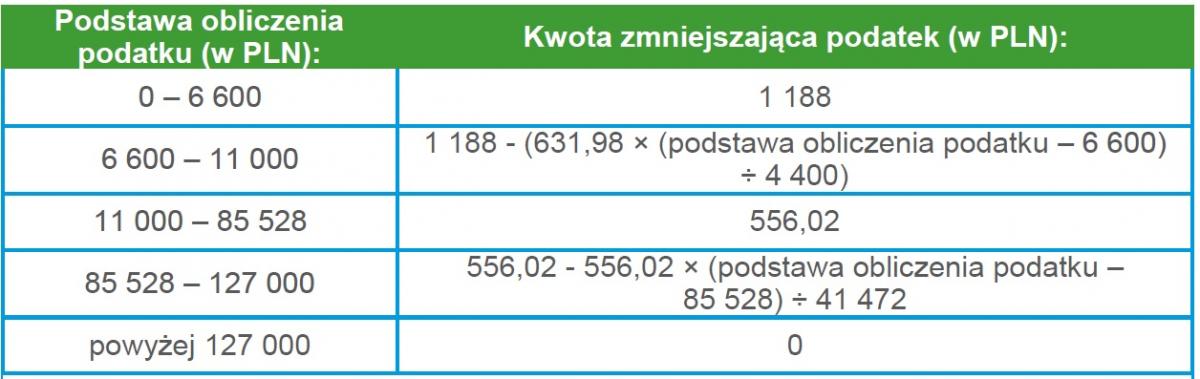

W ostatnich dniach listopada zarówno w Sejmie jak i w Senacie przeprowadzane były w ekspresowym tempie prace nad zmianami w ustawie o podatku dochodowym od osób fizycznych (UPDOF) w zakresie kwoty zmniejszającej podatek. Przedmiotowa nowelizacja jest skutkiem wyroku Trybunału Konstytucyjnego z dnia 28 października 2015 r. (sygn. akt K 21/14), który orzekł, iż dotychczas obowiązująca kwota jest niezgodna z Konstytucją RP, ponieważ jej stała od wielu lat wysokość nie zapewnia kwoty minimum egzystencji najmniej zarabiającym podatnikom. Wyrok uchylił przepisy regulujące kwotę zmniejszającą podatek z dniem 30 listopada 2016 r. Konieczne w tym przypadku było wprowadzenie nowego mechanizmu określania wysokości przedmiotowej kwoty, co przedstawia tabela poniżej.

|

Przepis |

Wyjaśnienie zmiany |

|

Art. 27 ust. 1 UPDOF – znowelizowany Art. 27 ust. 1a-1d UPDOF – dodany

|

Przedmiotowe zmiany zostały wprowadzone

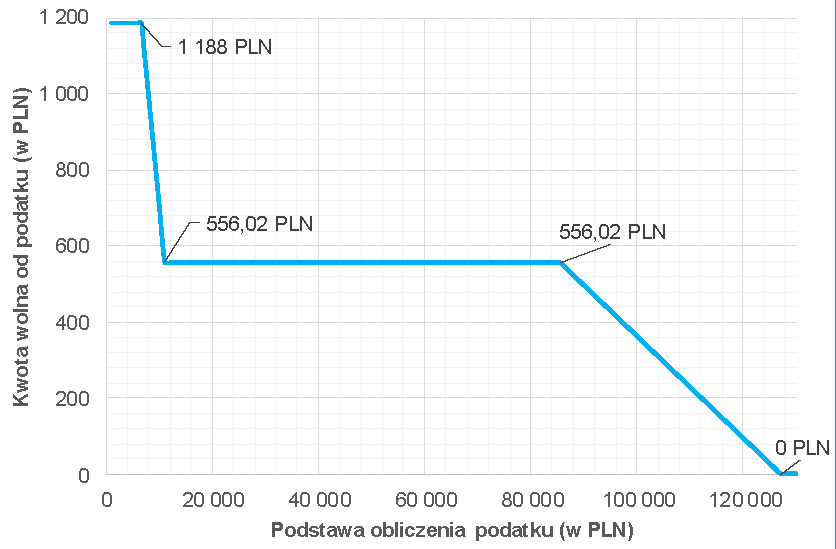

Zmianę kwoty zmniejszającej podatek w zależności od wysokości podstawy opodatkowania przedstawia poniższy wykres:

Na zmianach najwięcej skorzystają osoby pracujące sezonowo lub na część etatu. Dla podatników, których roczna podstawa opodatkowania mieści się w przedziale W odniesieniu do zarzutów TK wprowadzono możliwość zmiany kwoty zmniejszającej podatek przez Ministra Finansów. Ten zobowiązany jest do jej corocznej weryfikacji i może ją podnieść w przypadku istotnego wzrostu kwoty minimum egzystencji. Zmiana w tym zakresie wpłynie zarówno na sposób wyliczenia i wysokość zaliczki na podatek dochodowy |

|

Powyższe przepisy będą miały zastosowanie do dochodów osiągniętych |

|

W Dzienniku Ustaw opublikowana została także ustawa o zmianie ustawy o podatku dochodowym od osób fizycznych (dalej: UPDOF) oraz ustawy o podatku dochodowym od osób prawnych (dalej: UPDOP). Najważniejsze obowiązujące od początku 2017 r. zmiany zawiera tabela poniżej.

|

Przepis |

Wyjaśnienie zmiany |

|

Art. 3 ust. 3-5 UPDOP – dodany Art. 3 ust. 2b UPDOF – znowelizowany

|

W UPDOP wprowadzono katalog dochodów nierezydenta uznawanych za osiągnięte na terytorium Polski. Natomiast w UPDOF rozszerzono listę sytuacji, w których dochód nierezydenta uznaje się jednoznacznie za uzyskany W obu ustawach wprowadzony będzie nowy przepis, zgodnie z którym przychodami osiągniętymi przez nierezydenta na terytorium Polski będą także należności wypłacane przez polskiego podatnika bez względu na to, gdzie zawarto umowę lub wykonano określone świadczenie. Przedmiotowy zapis dotyczy m.in. należności licencyjnych i odsetek, co w praktyce będzie oznaczać obowiązek pobrania przez polskiego płatnika podatku |

|

Art. 4a pkt 29 UPDOP – dodany Art. 21 ust. 3 pkt 4 oraz art. 26 ust. 1f UPDOP – |

Do słowniczka pojęć wprowadzona została definicja rzeczywistego właściciela (beneficial owner). Należy również pamiętać, aby od 2017 r. zaktualizować treść oświadczeń składanych przez zagranicznych podatników |

|

Art. 10 ust. 4 i ust. 4a UPDOP – zmieniony i dodany Art. 24 ust. 19 i ust. 20 UPDOF – dodany |

Zastosowanie preferencyjnych zasad opodatkowania |

|

Art. 12 ust. 1 pkt 7 UPDOP – zmieniony Art. 17 ust. 1 UPDOF – zmieniony |

Obecnie obowiązujące regulacje przewidują, |

|

Art. 16 ust. 1 pkt 63 lit. d UPDOP – uchylony |

Od nowego roku nie będą podlegać wyłączeniu z kosztów uzyskania przychodów odpisy amortyzacyjne od wartości początkowej środków trwałych oraz wartości niematerialnych i prawnych nabytych przez podatnika |

|

Art. 19 ust. 1 UPDOP – znowelizowany Art. 19 ust. 1a i 1b UPDOP – dodany |

Nowe przepisy obniżają stawkę podatku dochodowego |

Wskazane w powyższej tabeli najważniejsze zmiany nie tylko poszerzają prawa podatników, ale także nakładają na nich nowe obowiązki. Chociaż obniżenie stawki podatkowej może być powodem do zadowolenia, to jednak objęcie podatkiem u źródła należności wypłacanych na rzecz nierezydentów, bez względu na miejsce zawarcia umowy czy też wykonania świadczenia, będzie niewątpliwe rodzić szereg dodatkowych problemów oraz formalności po stronie podatników. Jeżeli chcieliby Państwo zapoznać się ze szczegółami przedmiotowych zmian, zachęcamy do lektury naszych Tax Alertów 7/2016 i 22/2016.

4 listopada br. Sejm uchwalił ustawę o zmianie niektórych ustaw określających warunki prowadzenia działalności innowacyjnej, która wprowadza nowe regulacje m.in. w ustawach podatkowych. Celem wprowadzenia tych zmian jest zachęcenie przedsiębiorców do zwiększania wydatków na badania i rozwój poprzez m.in. zwiększenie limitów określających wysokość wydatków kwalifikowanych podlegających odliczeniu czy też wydłużenie okresu, w którym można odliczać koszty działalności badawczo-rozwojowej. Tabela poniżej prezentuje najważniejsze zmiany w tym zakresie.

|

Przepis |

Wyjaśnienie zmiany |

|

Art. 12 ust. 4 pkt 25 UPDOP – dodany Art. 17 ust. 1e UPDOF – dodany |

Katalog włączeń z przychodów podatkowych został rozszerzony. Od 1 stycznia 2017 r. przychodem podatnika |

|

Art. 18d ust. 2 pkt 5 UPDOP – dodany Art. 26e ust. 2 pkt 5 UPDOF – dodany |

Od nowego roku do kosztów kwalifikowanych zaliczać będą się także wydatki związane z procesem polegającym na uzyskaniu |

|

Art. 18d ust. 7 UPDOP – zmieniony Art. 26e ust. 7 UPDOF – zmieniony |

Zmienione przepisy regulują nowe limity odliczenia wydatków na badania i rozwój w zależności od rodzaju podatnika. Mikro, mały i średni przedsiębiorca będzie mógł odpisać maksymalnie 50% kosztów kwalifikowanych w danym roku podatkowym bez względu na to, jakiego rodzaju były to wydatki . Pozostali podatnicy mają prawo odliczyć 30% lub 50% wartości kosztów kwalifikowanych w zależności od charakteru poniesionych wydatków. |

|

Art. 18d ust 8 UPDOP – zmieniony Art. 26e ust. 8 UPDOF – zmieniony |

Jeżeli podatnik poniósł stratę lub wysokość osiągniętego dochodu nie pozwoliła mu na całkowite odliczenie przysługującej mu kwoty ulgi na badania i rozwój, ma on prawo rozliczyć pozostałą część ulgi w kolejnych latach. Dotychczas okres ten wynosił jedynie 3 lata. Zgodnie z nowymi przepisami prawo do odliczenia kosztów kwalifikowanych zostało wydłużone do 6 lat podatkowych. |

|

Art. 18da ust. 1-5 UPDOP – dodany

Art. 26ea UPDOF – dodany |

Nowo powstałe przedsiębiorstwa (z wyłączeniem podatników rozpoczynających działalność m.in. w wyniku przekształceń, podziałów lub połączeń), które osiągnęły stratę lub dochód niepozwalający na odliczenie ulgi na badania i rozwój, będą uprawnione do otrzymania z urzędu skarbowego kwoty równej iloczynowi właściwej dla nich stawki podatku oraz nieodliczonych przez nich wydatków na badania i rozwój z uwzględnieniem limitów określonych w ustawie. Mikro, mali i średni przedsiębiorcy mogą otrzymać zwrot także w roku następującym po roku, w którym rozpoczęli działalność, jeżeli ciągle nie będą w stanie w całości rozliczyć przysługującej im ulgi na badania i rozwój. Powyższy zwrot będzie traktowany na równi z nadpłatą oraz będzie stanowił pomoc de minimis. Jeżeli podatnik, który uzyska zwrot, zostanie postawiony w stan upadłości lub likwidacji przed upływem 3 lat, licząc od końca roku podatkowego, w którym otrzymał przelew na konto, zmuszony będzie zwrócić wypłaconą mu kwotę. |

Wprowadzone zmiany należy uznać za korzystne dla podatników, zwłaszcza tych, którzy są mikro, małymi lub średnimi przedsiębiorcami. Niewątpliwie podatnicy skorzystają na możliwości dłuższego odliczania kwot nierozliczonej w pełni ulgi, a także na poszerzonym katalogu kosztów kwalifikowanych. Na temat zmian w zakresie ulgi na działalność B+R szczegółowo pisaliśmy także w naszym Tax Alercie 27/2016.

Część podatników mogła już zapomnieć o uchwalonej w 2015 r. ustawie zmieniającej szereg przepisów dotyczących obowiązków w zakresie dokumentowania transakcji z podmiotami powiązanymi, które od początku roku wejdą w życie. Obowiązujące od 2017 r. przepisy w zupełnie inny sposób określają podmioty zobowiązane do przygotowania dokumentacji podatkowej, a także inny jest klucz wyboru transakcji, dla których taka dokumentacja musi być sporządzona. Dla większości średnich i dużych przedsiębiorstw działających w ramach grup kapitałowych wprowadzane obowiązki będą miały bardzo duże znaczenie. Tabela poniżej prezentuje najważniejsze z nich.

|

Przepis |

Wyjaśnienie zmiany |

|

Art. 9a UPDOP ust. 1-1g – zmieniony oraz dodany Art. 25a UPDOF ust. 1-1g – zmieniony oraz dodany |

Według nowych regulacji dokumentację będą zobowiązane przygotować te podmioty, których łączne przychody lub koszty wg prawa bilansowego przekroczą równowartość 2 000 000 EUR w poprzednim roku podatkowym. Przekroczenie progu powodować będzie obowiązek przygotowania dokumentacji również w kolejnym roku podatkowym bez względu Dokumentacja będzie musiała być sporządzona dla transakcji, Przez zdarzenia mające istotny wpływ należy rozumieć dokonywane z podmiotami powiązanymi transakcje lub inne zdarzenia jednego rodzaju, których wartość przekracza |

|

Art. 9a ust. 2b-2i UPDOP – dodany Art. 25a ust. 2b-2i UPDOF – dodany |

Podatnicy będą mieli obowiązek sporządzenia dokumentacji cen transferowych o różnym zakresie informacyjnym, w zależności od wysokości przychodów lub kosztów bilansowych. Dokumentacja lokalna (local file) Obowiązek sporządzenia tej dokumentacji będzie miał każdy podatnik, którego przychody/koszty przekroczą 2 000 000 EUR. W dokumentacji należy przedstawić kluczowe informacje związane z daną transakcją m.in. wskazać jej rodzaj wraz z opisem przebiegu danej transakcji, przedstawić podmiot powiązany oraz opisać metodę oraz sposób kalkulacji dochodu podatnika w dokumentowanej transakcji. Jeżeli podatnicy przekroczą próg 10 000 000 EUR przychodów/kosztów, w dokumentacji lokalnej musi zostać zawarta również analiza danych porównawczych. Szczegółowy opis elementów, które muszą znaleźć się Dokumentacja grupowa (master file) Podatnicy, których przychody lub koszty bilansowe przekroczą pułap 20 000 000 EUR za poprzedni rok podatkowy oprócz dokumentacji lokalnej mają obowiązek przedłożenia dokumentacji grupowej. Informacje zawarte w takim raporcie mają przede wszystkim dotyczyć sposobu funkcjonowania całej grupy kapitałowej, w ramach której działa podatnik, wraz z opisem jej struktury, rodzajów prowadzonej działalności przez pozostałe podmioty z grupy, czy też sposobu wyznaczania cen transakcyjnych. Szczegółowe elementy tego rodzaju dokumentacji także znajdują się w obecnie opracowywanym przez Ministra Rozwoju i Finansów Rozporządzeniu. Warto mieć na uwadze, iż przepisy umożliwiają przedłożenie dokumentacji grupowej przygotowanej przez inny podmiot powiązany niż podatnik, więc będzie możliwość wykorzystania do tego celu master file przygotowanego przez inny podmiot z grupy kapitałowej. |

|

Art. 9a ust. 7 UPDOP – dodany Art. 25a ust. 7 UPDOF – dodany |

Każdy podmiot zobowiązany do przygotowania dokumentacji będzie także składał oświadczenie o sporządzeniu dokumentacji podatkowej. Dokument ten ma potwierdzać, iż podatnik wypełnił ciążący na nim obowiązek i przygotował wymagane raporty. Przedmiotowe oświadczenie trzeba będzie złożyć nie później niż w terminie złożenia zeznania podatkowego i będzie to tym samym także termin na faktyczne opracowanie dokumentacji. |

|

Art. 11 ust. 5a UPDOP – zmieniony Art. 25 ust. 5a UPDOF – zmieniony |

W nowych przepisach ustawodawca w sposób istotny zmienił definicję podmiotów powiązanych kapitałowo. W ich świetle, |

|

Art. 27 ust. 5 UPDOP – dodany Art. 45 ust. 9 UPDOF – dodany |

Podatnicy zobowiązani do przygotowania dokumentacji cen transferowych, których wysokość przychodów/kosztów bilansowych przekroczyła 10 000 000 EUR będą mieć również obowiązek wypełnienia dodatkowego załącznika do deklaracji rocznej w postaci CIT–TP/PIT-TP, który będzie stanowić uproszczone sprawozdanie w sprawie transakcji |

|

Art. 27 ust. 6 UPDOP – dodany Art. 45 ust. 10 UPDOF – dodany |

Od początku 2016 r. funkcjonują już przepisy, które określają, Obecnie prowadzone są prace nad projektem ustawy |

Nowe regulacje w zakresie cen transferowych obowiązujące od stycznia 2017 r. spowodują, że obowiązek przygotowania dokumentacji cen transferowych należy rozpatrywać z uwzględnieniem nowego kryterium – 2 000 000 EUR przychodów/kosztów. Powyższe oznacza, że skala działalności w 2016 r. będzie decydować o tym, czy w 2017 r. będzie konieczność przygotowania dokumentacji cen transferowych w terminie złożenia zeznania rocznego, a więc z końcem marca 2018 r. Niezmiennie na wezwanie organu kontrolującego podatnik będzie miał 7 dni na przedłożenie przygotowanej dokumentacji podatkowej. Jeżeli chcieliby Państwo zapoznać się ze szczegółami przedmiotowych zmian, zachęcamy do lektury Tax Alertu 22/2015.

Podsumowując, jak co roku z początkiem stycznia ustawodawca wprowadza zmiany w ustawach o podatkach dochodowych. Tym razem kilka z nich zasługuje na aprobatę, m.in. obniżenie stawki podatku CIT czy też nowelizacja zasad funkcjonowania ulgi na badania i rozwój. Szereg nowych regulacji będzie jednak wiązać się dla podatników z dodatkowymi obowiązkami, a także kolejnymi formalnościami. Warto przeanalizować powyższe zmiany pod kątem ich wpływu na prowadzoną przez Państwa działalność. Jeżeli mają Państwo wątpliwości lub jakiekolwiek pytania, gorąco zachęcamy do kontaktu.

W razie jakichkolwiek pytań lub potrzeby omówienia tematu, gorąco zachęcamy do kontaktu z naszym ekspertem Tomaszem BEGEREM:

e-mail: ekspert@rsmpoland.pl

tel. +48 61 8515 766

fax +48 61 8515 786