Dokumentacje cen transferowych według nowych regulacji

Dnia 27 października 2015 r. Prezydent podpisał ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw (dalej: „Ustawa”). Ustawa ta wprowadza m.in. gruntowne zmiany w zakresie sporządzania dokumentacji cen transferowych. Zarys przedmiotowych zmian przedstawialiśmy już Państwu w jednej z naszych poprzednich publikacji (Tax Alert 6/2015). Ostateczna ich treść różni się jednak niewiele od tego, co było wówczas zawarte w projektach ustawodawczych. Zmiany wejdą w życie w dwóch etapach: mniejsza część od 01 stycznia 2016 r. oraz znakomita większość od 01 stycznia 2017 r. Spośród wskazanych poniżej jedynie te dotyczące raportowania według krajów (Country-by-country reporting) obowiązywać będą z początkiem nowego roku, natomiast obowiązek stosowania pozostałych regulacji nastąpi po 31 grudnia 2016 r.

Poziom udziału w kapitale podmiotu a istnienie powiązań kapitałowych

Analizę zmian należy rozpocząć od modyfikacji w zakresie poziomu bezpośredniego lub pośredniego udziału

w kapitale innego podmiotu, który przesądza o istnieniu pomiędzy nimi powiązań kapitałowych. W porównaniu do aktualnie obowiązujących przepisów, poziom ten zostanie zwiększony z 5% do 25%.

Kryterium przychodowe i progi transakcyjne

Ustawa przewiduje, że obowiązek sporządzenia dokumentacji będą mieli podatnicy, których przychody lub koszty wynikające z ksiąg rachunkowych przekroczyły w roku poprzedzającym rok podatkowy równowartość w polskich złotych wartości 2 mln EUR. Kryterium to odnosi się również do podatników, którzy prowadzą działalność gospodarczą poprzez spółkę osobową – w takim przypadku należy uwzględnić przychody lub koszty rachunkowe spółki osobowej. Oprócz kryterium przychodów lub kosztów zmieni się również wysokość progów transakcyjnych, po przekroczeniu których istnieć będzie obowiązek sporządzenia dokumentacji. Dotychczas dla poszczególnych rodzajów transakcji poziom progów miał charakter stały, co oznaczało, że nie był uzależniony od osiągniętych przez podatnika w danym roku przychodów (poniesionych kosztów). Powyższe ulegnie jednak zmianie: obowiązkiem dokumentacyjnym objęte będą jedynie transakcje (lub inne zdarzenia ujęte w księgach rachunkowych) o charakterze istotnym dla prowadzonej przez podatnika działalności.

Poniższa tabela przedstawia sposób kalkulacji progów transakcyjnych w zależności od poziomu przychodów (kosztów).

|

Przychody (Koszty) |

Progi transakcyjne |

|

> 2 mln EUR |

50 tys. EUR + 5 tys. EUR za każdy 1 mln EUR przychodu powyżej 2 mln EUR |

|

> 20 mln EUR |

140 tys. EUR + 45 tys. EUR za każde 10 mln EUR przychodu powyżej 20 mln EUR |

|

> 100 mln EUR |

500 tys. EUR |

Zmianie nie ulegnie natomiast wysokość progów transakcyjnych w odniesieniu do transakcji (lub innych zdarzeń ujętych w księgach rachunkowych) dokonywanych z podmiotami z krajów stosujących szkodliwą konkurencję podatkową. Należy zwrócić uwagę, iż bez znaczenia jest czy stronami transakcji są podmioty powiązane, czy niezależne. Ponadto obowiązek ten odnosić się będzie do wszystkich podatników, także tych nieprzekraczających progu 2 mln EUR przychodów (kosztów).

Zakres informacyjny dokumentacji

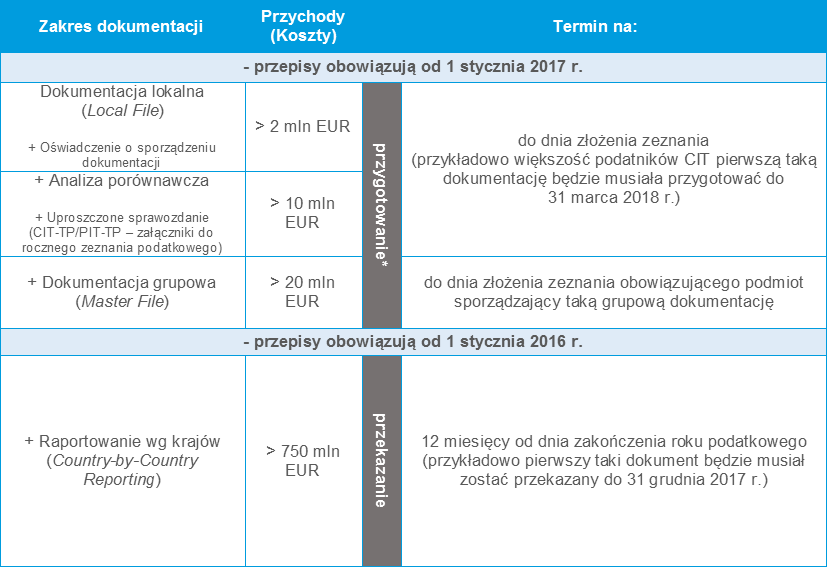

Wraz ze wzrostem poziomu przychodów lub kosztów rachunkowych, rozszerzony zostanie zakres dokumentacji cen transferowych. Zakres szczegółowości dokumentacji na poszczególnych poziomach przychodów lub kosztów prezentuje poniższa tabela.

* wskazane w tabeli terminy odnoszą się do przygotowania dokumentacji, bowiem termin na jej przedstawienie nie ulegnie zmianie i wynosić będzie nadal 7 dni od dnia doręczenia wezwania do jej przedłożenia

Local File + oświadczenie

W momencie przekroczenia przez podatnika progu 2 mln EUR przychodów (kosztów) będzie on zobowiązany do sporządzenia dokumentacji lokalnej oraz złożenia oświadczenia o jej sporządzeniu (brak jest na razie sformalizowanego wzoru takiego oświadczenia). Dokumentacja lokalna powinna zawierać informacje o podatniku obejmujące opis m.in. struktury organizacyjnej, strategii gospodarczej, prowadzonej działalności gospodarczej, opis danych finansowych pozwalający na porównanie rozliczeń z danymi wynikającymi z zatwierdzonego sprawozdania finansowego. Ponadto powinna także uwzględniać opis transakcji oraz innych zdarzeń m.in. wskazanie rodzaju i przedmiotu transakcji lub zdarzeń oraz dotyczące ich przepływy finansowe. Do dokumentacji trzeba będzie także dołączyć dokumenty takie jak np. umowy lub porozumienia zawarte pomiędzy podmiotami powiązanymi. Na tym poziomie dokumentacja nie będzie się zasadniczo różnić od tego co podatnicy aktualnie zobowiązani są przygotowywać.

Analiza porównawcza + CIT-TP / PIT-TP

W przypadku przekroczenia poziomu przychodów lub kosztów rachunkowych w wysokości 10 mln EUR, dokumentacja powinna zawierać także tzw. analizę porównawczą oraz uproszczone sprawozdanie w sprawie transakcji oraz innych zdarzeń zachodzących pomiędzy podmiotami powiązanymi (CIT-TP/PIT-TP). Analizą porównawczą określa się analizę danych dotyczących podmiotów niezależnych lub danych ustalonych z podmiotem niezależnym ze wskazaniem źródła tych danych.

Master File

Jeżeli przychody lub koszty podatnika przekroczą poziom 20 mln EUR, to dodatkowym elementem dokumentacji będzie tzw. Master File - dokument obejmujący informacje o grupie podmiotów powiązanych. Dokument ten ma obejmować m.in. wskazanie podmiotu powiązanego, który sporządził dokumentację (brak jest bowiem wytycznych, który podmiot jest odpowiedzialny za jego sporządzenie), strukturę organizacyjną grupy czy opis zasad wyznaczania cen transakcyjnych (polityki cen transakcyjnych) stosowanych przez grupę podmiotów powiązanych.

Country-by-Country Reporting

Polskie jednostki dominujące sporządzające skonsolidowane sprawozdanie finansowe w rozumieniu przepisów o rachunkowości, które posiadają poza terytorium RP zagraniczny zakład lub jednostki zależne,

w przypadku gdy skonsolidowane przychody przekroczyły w poprzednim roku podatkowym 750 mln EUR, będą miały obowiązek przekazania do urzędu skarbowego dodatkowo sprawozdania o wysokości dochodów i zapłaconego podatku oraz miejscach prowadzenia działalności jednostek zależnych i zagranicznych zakładów w roku podatkowym – tzw. Country-by-Country Reporting.

Pojawi się też jednak nowy zapis dotyczący możliwości zażądania przez organy podatkowe lub organy kontroli skarbowej dokumentacji do transakcji lub innych zdarzeń, których wartość nie będzie przekraczała ustawowych limitów. Przesłanką do tego będzie zaistnienie okoliczności wskazujących na prawdopodobieństwo zaniżenia przez podatnika wartości celem uniknięcia obowiązku przygotowania dokumentacji. Wówczas podatnik zobowiązany będzie do jej sporządzenia i przedłożenia w ciągu 30 dni od doręczenia żądania.

Obowiązek aktualizacji dokumentacji

Ustawodawca przewiduje również konieczność dokonywania okresowego przeglądu i aktualizacji dokumentacji dotyczących transakcji lub innych zdarzeń kontynuowanych w następnym roku podatkowym – co najmniej raz na rok podatkowy – przed upływem terminu przewidzianego dla złożenia zeznania podatkowego za kolejne lata. W przypadku analizy porównawczej aktualizacja powinna być dokonana nie rzadziej niż co 3 lata, jednakże w sytuacji zaistnienia warunków ekonomicznych mających wpływ na analizę, przegląd powinien być dokonany w tym roku, w którym nastąpiła zmiana warunków.

Konsekwencje nowelizacji przepisów

Ustawa wprowadza zasadnicze zmiany w zakresie sporządzania dokumentacji cen transferowych. Przede wszystkim przekładają się one na wzrost poziomu szczegółowości informacji, które mają być zawarte

w dokumentacji wraz ze wzrostem poziomu przychodów/kosztów podatnika. Zmiany mają na celu zwiększenie przejrzystości działań nie tylko pojedynczych podmiotów, ale także całych grup kapitałowych. Wszystko to ma na celu umożliwienie organom podatkowym dokonywania bardziej efektywnych kontroli w zakresie cen transferowych. Nowelizacja przepisów poprzez wprowadzenie obowiązku złożenia przez podatnika oświadczenia o sporządzeniu dokumentacji podatkowej zwiększy dodatkowo odpowiedzialność osobistą osób odpowiadających za rozliczenia podatkowe. Na uwagę zasługuje również wprowadzenie do ustawy konkretnego terminu na sporządzenie dokumentacji podatkowej. Z uwagi na to, że termin ten pokrywać się będzie z terminem złożenia zeznania rocznego, warto na bieżąco przygotowywać i analizować wszystkie dane, które będą niezbędne do sporządzenia dokumentacji.