Przemysław POWIERZA

Tax Partner w RSM Poland

Split payment – temat rzeka. Można o nim pisać i pisać. Poniżej kolejna porcja pytań i odpowiedzi, jakie nasuwają się w związku ze stosowaniem tego systemu rozliczeń. Nie gwarantuję Państwu 100% pewności, że po przeczytaniu naszych poprzednich wpisów (część 1, część 2, część 3) mechanizm podzielonej płatności niczym Państwa nie zaskoczy. Jednak znajomość zasad stosowania MPP ułatwi Państwu prowadzenie przedsiębiorstwa i ominięcie podatkowych pułapek.

Czy jest możliwa zapłata w ramach MPP faktur bez VAT?

Ministerstwo Finansów w objaśnieniach wyraźnie wskazuje, że nie jest możliwe uregulowanie w MPP wyłącznie kwoty netto. Przykładowo w odniesieniu do faktur, w których nie wykazano kwoty podatku (odwrotne obciążenie, czynności zwolnione od podatku, procedura VAT marża). Takie działanie nie spełnia założeń wprowadzenia mechanizmu podzielonej płatności. W komunikacie przelewu zawsze należy wskazać kwotę odpowiadającą całości albo części wartości sprzedaży brutto oraz kwotę odpowiadającą całości albo części podatku VAT.

Czy jest możliwa zapłata w ramach MPP za wewnątrzwspólnotowe nabycie paliw silnikowych?

Tak, przy zastosowaniu MPP możliwe jest dokonanie zapłaty kwot podatku VAT z tytułu wewnątrzwspólnotowego nabycia paliw silnikowych na rachunek VAT płatnika. Jak w takim przypadku prawidłowo wypełnić komunikat przelewu? W polu przeznaczonym na kwotę odpowiadającą całości albo części kwoty podatku wynikającej z faktury, która ma zostać zapłacona w MPP jak i polu przeznaczonym na kwotę odpowiadającą całości albo części wartości sprzedaży brutto wpisuje kwotę podatku, która ma zostać zapłacona w MPP. W polu przeznaczonym na wskazanie numeru faktury przedsiębiorca wskazuje numer dokumentu związanego z płatnością, wystawionego przez płatnika. W polu przeznaczonym na wskazanie NIP dostawcy lub usługodawcy należy wskazać NIP płatnika podatku od wewnątrzwspólnotowego nabycia paliw.

Skomplikowane przepisy podatkowe spędzają Ci sen z powiek? Skorzystaj z wiedzy ekspertów.

Dowiedz się więcej

Co może być zachętą do stosowania split payment?

Ministerstwo Finansów mocno zachęca do stosowania split payment’u, dlatego też ustawa o VAT przewiduje pakiet korzyści dla podatników wykorzystujących tę formę rozliczeń, jest to:

Brak solidarnej odpowiedzialności

W przypadku zapłaty za faktury przy zastosowaniu MPP za nabyte tzw. towary wrażliwe (np. paliwa, aparaty cyfrowe, dyski SSD) nabywca nie odpowiada solidarnie z dostawcą za jego zaległości podatkowe związane z nierozliczeniem podatku należnego od dostawy towarów dokonanej na rzecz tego podatnika. Wyłączenie to ma zastosowanie do wysokości kwoty odpowiadającej kwocie podatku wynikającej z otrzymanej faktury.

Brak dodatkowego zobowiązania podatkowego

W sytuacji, gdy organ podatkowy zakwestionuje prawo do odliczenia VAT z faktur zapłaconych przy wykorzystaniu MPP, nie będzie mógł ustalić dodatkowego zobowiązania podatkowego od kwoty podatku, która została zapłacona w MPP.

Brak zastosowania 150% stawki odsetek za zwłokę

W przypadku powstania zaległości w VAT powstałej za okres, za który podatnik w złożonej deklaracji podatkowej wykazał kwotę podatku naliczonego, której co najmniej 95% wynika z otrzymanych przez podatnika faktur, opłaconych z zastosowaniem MPP, nie stosuje się przepisów dotyczących podwyższonej stawki odsetek za zwłokę. Jednakże, jeżeli zaległość podatkowa przekracza dwukrotność podatku naliczonego, podwyższone stawki będą jednak stosowane.

Wyżej wymienionych korzyści nie stosuje się siłą rzeczy do przedsiębiorcy, który wiedział, że faktura zapłacona z zastosowaniem MPP:

- została wystawiona przez podmiot nieistniejący;

- stwierdza czynności, które nie zostały dokonane;

- podaje kwoty niezgodne z rzeczywistością;

- potwierdza czynności prawne sprzeczne z ustawą albo mające na celu obejście ustawy, czynności prawne sprzeczne z zasadami współżycia społecznego, a także czynności, w przypadku których oświadczenie woli zostało złożone drugiej stronie za jej zgodą dla pozoru.

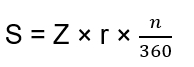

Bonus za zapłatę przed terminem

Przedsiębiorca, który dokona zapłaty podatku w całości z rachunku VAT przed upływem terminu jego płatności, będzie mógł skorzystać z obniżenia tego zobowiązania o wysokość wyliczoną według następującego wzoru:

gdzie:

S - kwota obniżki;

Z – kwota podatku wynikająca z deklaracji;

r – stopa referencyjna NBP obowiązującą na 2 dni robocze przed dniem zapłaty podatku;

n – liczba dni przed dniem zapłaty (nie licząc dnia obciążania rachunku).

W rzeczywistości „bonus” w większości przypadków będzie symboliczny. Od razu powstaje więc pytanie o sens takiej zachęty. Skoro jest symboliczna, to przecież z zasady nie motywuje. Warto także zwrócić uwagę, że zastosowanie bonusu nie powoduje powstania przychodu dla celów podatków dochodowych z tego tytułu.

Przyspieszony zwrot VAT w terminie 25 dni

Jeżeli przedsiębiorca wraz z deklaracją podatkową złoży wniosek o zwrot podatku na swój rachunek VAT (zaznaczy w deklaracji VAT-7 lub VAT-7K odpowiedni kwadrat – poz. 68 – oraz w poz. 58 wpisze, jaką kwotę chce uzyskać na rachunek VAT), urząd skarbowy będzie zobowiązany dokonać takiego zwrotu w terminie 25 dni. Termin ten nie podlega przedłużeniu, nawet jeśli zasadność zwrotu będzie budzić zastrzeżenia.

Czy MPP ma związek z należytą starannością?

Dokonanie zapłaty za towar przy użyciu mechanizmu podzielonej płatności może skutkować stosowaniem przez organ podatkowy względem nabywcy preferencji polegającej na przyjęciu, że podatnik dochował należytej staranności. Jednakże, należy pamiętać że dokonanie płatności w MPP jest tylko jedną z przesłanek należytej staranności, ale jej nie zastępuje. Więcej na ten temat we wpisie dostępnym tutaj: LINK.

Czy bank może udzielić kredytu lub pożyczki pod zastaw środków na rachunku VAT?

Nie, środki na rachunku VAT nie mogą być zabezpieczaniem pożyczki lub kredytu.

Jak zamknąć rachunek rozliczeniowy, z którym powiązany jest rachunek VAT?

Przedsiębiorca, który w danym banku posiada jeden rachunek rozliczeniowy, z którym powiązany jest wyłącznie jeden rachunek VAT, musi złożyć wniosek do naczelnika urzędu skarbowego o przekazanie środków na rachunek VAT w innym banku. Natomiast w przypadku przedsiębiorcy, który posiada kilka rachunków w danym banku, a chce zlikwidować tylko jeden z nich, środki z rachunku VAT likwidowanego zostaną przelane na inny rachunek VAT utworzony w tym banku.

Ministerstwo Finansów zapewnia, że dostrzega postulaty przedsiębiorców i rozważa częściową zmianę zasad stosowania mechanizmu podzielonej płatności. Resort bierze pod uwagę wprowadzenie możliwości zapłaty z rachunku VAT innych zobowiązań publicznoprawnych, np. ZUS oraz PIT. Dodatkowo planuje również poszerzyć zakres stosowania split payment, np. o transakcje opłacane kartą płatniczą. Problem ten pojawia się m.in. przy tankowaniu paliwa do firmowego auta. Płatność dokonywana kartą obciąża rachunek bankowy, a więc jest tożsama z przelewem. Co więcej odbiorca przelewu jest z góry znany. W związku z tym otrzymanie faktury powinno pozwolić na rozliczenie takiej transakcji z zastosowaniem MPP. Ministerstwo zauważa także inne przeszkody, m.in. ograniczenie w stosowaniu MPP za rozliczenia w obcych walutach. Rozpatruje rozszerzenie zakresu stosowania MPP na płatności dokonywane na konta walutowe.

Chciałbym zwrócić Państwa uwagę na fakt, że owszem, stosowanie split payment jest jeszcze dobrowolne, ale prawdopodobnie każdy z nas, prędzej czy później, będzie zmuszony do skorzystania z MPP. W przypadku, gdy kilku kontrahentów zapłaci nam za dostawę czy usługę z wykorzystaniem MPP, a my sami nie będziemy opłacać faktur zakupowych z wykorzystaniem systemu split payment, saldo środków zgromadzonych na rachunku VAT będzie narastać. Żeby uniknąć problemów z płynnością finansową prawdopodobnie zdecydujemy się na wykorzystanie tych środków i zapłatę przy użyciu MPP. Można to porównać do tzw. efektu domina.

Co więcej, analizując obecną „agresywną” politykę resortu finansów, skierowaną głownie na uszczelnienie systemu VAT, można przypuszczać, że z czasem dobrowolność stosowania MPP może zniknąć. Ministerstwo Finansów nadal czeka na decyzję Komisji Europejskiej w zakresie obligatoryjności MPP w niektórych branżach np. paliwowej, budowlanej czy elektronicznej. Decyzja Komisji Europejskiej powinna pojawić się najprawdopodobniej w grudniu. Oczywiście akceptacja Komisji nie będzie równoznaczna z wprowadzeniem obowiązkowego MPP w określonych branżach już od początku 2019 r. Podatnik musi mieć czas na analizę przepisów i przygotowanie się do zmian w podatkach.

Podsumowując – na chwile obecną wydaje mi się, że omówiłem większość wątpliwości, jakie do tej pory powstały w związku z wprowadzeniem nowego systemu rozliczeń, jakim jest mechanizm podzielonej płatności. Mimo to nie zamykam ostatecznie tematu split payment’u. Wprowadzenie jakichkolwiek zmian w zasadach stosowania MPP z pewnością zostanie omówione przez naszych ekspertów, dlatego też serdecznie zachęcam Państwa do śledzenia naszej strony.

Zapisz się do Newslettera RSM Poland, aby być na bieżąco w kwestiach prawa, finansów i podatków. Skorzystaj z wiedzy ekspertów już dzisiaj.

Zapisz się