W artykule odpowiadamy na pytania:

- Jak księgować RMK?

- Czym rozliczenia międzyokresowe czynne różnią się od rozliczeń międzyokresowych biernych?

- W jaki sposób ograniczyć ryzyka wynikające z rozbieżności między lokalnymi a grupowymi standardami rachunkowości?

Rozliczenia międzyokresowe kosztów (RMK) są jednym z tych zagadnień z zakresu rachunkowości, które na pierwszy rzut oka wydają się proste, ale w praktyce mogą sprawić trudności, zwłaszcza organizacjom działającym środowisku międzynarodowym, w przypadku których procesy finansowe są rozproszone, a odpowiedzialność za ich należyte prowadzenie rozmyta. Jak zatem z nimi postępować, aby spełniały nie tylko polskie, ale też globalne wymogi? Szukając odpowiedzi warto przyjrzeć się rozliczeniom międzyokresowym kosztów z perspektywy badającego i optymalizującego obowiązujące w podmiotach procedury księgowe audytora.

Do czego służą czynne i bierne rozliczenia międzyokresowe?

Czym dokładnie są RMK i jaka jest ich rola? Rozliczenia międzyokresowe kosztów pozwalają księgowym na przyporządkowanie kosztów do właściwych okresów sprawozdawczych. Oznacza to, że są niezbędne do zachowania fundamentalnych zasad rachunkowości i – co za tym idzie – do sporządzania sprawozdań finansowych, które rzetelnie i jasno przedstawią sytuację finansową oraz wyniki finansowe jednostki.

Rozliczenia międzyokresowe kosztów dzielą się na dwie kategorie:

- Rozliczenia międzyokresowe czynne (RMK czynne) – należą do nich koszty poniesione w danym okresie, które dotyczą przyszłych okresów sprawozdawczych (są to np. opłacone z góry ubezpieczenia, abonamenty lub prenumeraty).

- Rozliczenia międzyokresowe bierne (RMK bierne) – które obejmują koszty dotyczące danego okresu sprawozdawczego, uwzględniane nawet mimo tego, że nie zostały jeszcze faktycznie udokumentowane np. fakturą (mogą być to m.in. wynagrodzenia za ostatni miesiąc roku lub niezafakturowane usługi).

Klasyfikacja RMK na bierne i czynne ma na celu właściwe przypisanie kosztów do okresu, którego one faktycznie dotyczą – niezależnie od momentu ich zapłaty czy wystawienia faktury.

Brzmi prosto, a więc gdzie tkwi problem? Otóż współczesne realia – które cechuje rozproszenie procesów biznesowych, outsourcing części funkcji księgowych i przetwarzania danych, wykorzystanie różnych standardów rachunkowości stosowanych przez organizacje dla celów statutowych i grupowych, a także nieunikniona w dzisiejszych czasach automatyzacja – niosą ze sobą nowe wyzwania, które wymagają nie tylko wiedzy technicznej, ale również elastyczności w dostosowaniu procedur i kontroli wewnętrznych.

Sprawdź, jak możemy pomóc twojej firmie

Z jakimi problemami przy rozliczaniu kosztów zmaga się współczesna rachunkowość?

Wiele przedsiębiorstw prowadzi dziś działalność w rozproszonych strukturach: pewne procesy (lub ich elementy) prowadzone są w różnych lokalizacjach i strefach czasowych, przez zespoły pracujące zdalnie lub też całkowicie poza organizacją. Utrudnia to sprawny obieg informacji i dokumentów, a co za tym idzie – terminową identyfikację oraz weryfikację dokumentów źródłowych niezbędnych do prawidłowego ujęcia księgowego kosztów w czasie.

W jednostkach działających w rozproszonych strukturach najczęściej spotykanymi problemami są:

- ze strony rozliczeń międzyokresowych czynnych:

- jednorazowe ujmowanie w wyniku okresu kosztów, które powinny być rozliczane w czasie;

- zawieszanie na bilansie kosztów, które powinny być rozliczone w minionych okresach;

- ze strony rozliczeń międzyokresowych biernych:

- pomijanie kosztów poniesionych w danym okresie z powodu braku faktury;

- ujmowanie kosztów na podstawie prośby bez odpowiedniej dokumentacji pomocniczej (co powoduje trudności w analizie sytuacji w kolejnych okresach i jest problematyczne podczas kontroli podatkowej lub audytu finansowego);

- zawieszanie na bilansie miesiącami (lub latami) rozliczeń okresowych wyłącznie ze względu na to, że moment ich rozliczenia nie został przez księgową lub księgowego wychwycony.

Podmioty, które chcą uniknąć takich problemów i związanego z nimi ryzyka, powinny przede wszystkim skupić się na odpowiednim projektowaniu procesów finansowych i wbudowaniu w nie mechanizmów kontroli oraz wprowadzeniu audytów wewnętrznych pełniących funkcje zarówno prewencyjne (np. poprzez odpowiednią analizę merytoryczną dokumentów), jak i detekcyjne (np. dzięki odpowiednio zaprojektowanym procedurom uzgodnień sald).

Oprócz wyzwań, które związane są z rozproszeniem procesów i zakłóconym obiegiem informacji, w strukturach międzynarodowych księgowi prowadzący ewidencję rozliczeń międzyokresowych często borykają się także z trudnościami powodowanymi przez podwójną sprawozdawczość, która wymaga od jednostki równoległego prowadzenia ksiąg według krajowych regulacji (np. Ustawy o rachunkowości) oraz standardów grupowych (np. Międzynarodowych Standardów Sprawozdawczości Finansowej – MSSF).

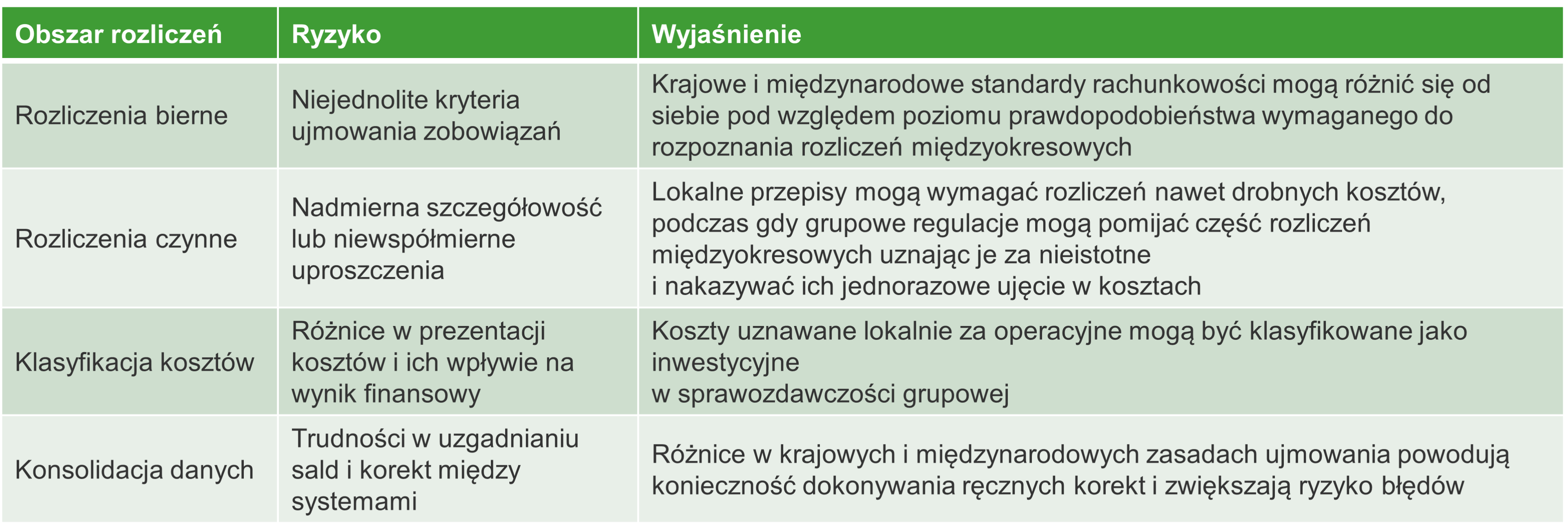

Ryzyka, które mogą wystąpić w przypadku stosowania podwójnej sprawozdawczości finansowej, możemy podzielić na cztery kluczowe obszary:

Jak prawidłowo przeprowadzić i uwzględnić rozliczenie międzyokresowe kosztów w bilansie?

Praktyka księgowa pokazuje, że dane grupowe, raportowane cyklicznie w ciągu roku (nierzadko nawet miesięcznie), podlegają bardziej rygorystycznym procedurom niż dane statutowe, nad którymi najintensywniejsze prace wykonywane są raz w roku podczas przygotowywania sprawozdań finansowych.

Aby ograniczyć ryzyka wynikające z rozbieżności między lokalnymi a grupowymi standardami rachunkowości, jednostka powinna wdrożyć spójną politykę rachunkowości, która uwzględniać będzie oba modele sprawozdawcze.

Właściwe ujmowanie rozliczeń międzyokresowych kosztów wymaga jednak podjęcia także innych działań. Kluczowe są:

- ścisła współpraca (i efektywna wymiana informacji) między zespołem księgowym a kontrolerami finansowymi,

- regularne szkolenia z zakresu zarówno lokalnych jak i grupowych standardów sprawozdawczych oraz wdrożenie rozwiązań technicznych (często dostępnych we współczesnych systemach ERP) umożliwiających klarowną dwutorową ewidencję,

- odpowiednie procedury kontrolne, wprowadzone szczególnie w obszarach wymagających szacunków.

Jak nowoczesny system księgowy może ułatwić rozliczenie kosztów?

W świecie nowoczesnej księgowości systemy zarządzania finansami przedsiębiorstw (systemy ERP) i dedykowane narzędzia analityczne oraz sprawozdawcze odgrywają kluczową rolę w monitorowaniu rozliczeń międzyokresowych (RMK), umożliwiając organizacjom nie tylko automatyzację procesów księgowych, ale także ich bieżącą analizę i kontrolę. Dzięki tym rozwiązaniom można:

- tworzyć harmonogramy rozksięgowań,

- przypisywać kody RMK do dokumentów,

- analizować dane w czasie rzeczywistym.

Pełna automatyzacja naliczania i księgowania kosztów niesie jednak ze sobą ryzyka. Wśród często występujących problemów są:

- błędna konfiguracja systemu,

- automatyczne księgowanie bez walidacji,

- ograniczenia w dostępności do czytelnej dokumentacji pomocniczej,

- brak integracji z polityką rachunkowości,

- ograniczona audytowalność,

- niekompletne RMK z uwagi na obieg informacji poza systemem.

Potencjalne problemy związane z wykorzystaniem nowych narzędzi sprawiają, że przy wykorzystaniu tych rozwiązań tak istotna jest sprawdzalność procesów i udokumentowanie algorytmów, którymi podąża system. Nie mniejsze znaczenie mają też przeglądy konfiguracji i dostępów, a także szkolenia wewnętrzne.

Przejrzystość procesów oraz dokumentacji ma jeszcze większą wagę w przypadku podmiotów, których sprawozdania finansowe podlegają badaniu przez biegłego rewidenta.

Organizacja przygotowująca się do badania sprawozdania finansowego powinna więc wziąć pod uwagę także oczekiwania – w szczególności dokumentacyjne – zespołu audytowego. Księgując RMK należy zatem pamiętać o czterech podstawowych czynnikach, które przekładają się na pomyślne zakończenie tego procesu:

Właściwie ujęte rozliczenia międzyokresowe w bilansie świadczą o jakości procesów i procedur księgowych

Rozliczenia międzyokresowe kosztów, choć często postrzegane jako techniczny detal w księgowości, w obliczu dynamicznie zmieniającego się otoczenia biznesowego w pewnym sensie świadczą zarówno o kondycji organizacji, jak i o jakości wdrożonych w niej procesów. RMK funkcjonują na styku różnych działów w organizacji, obrazują więc doskonale to, na ile skutecznie jednostka odnajduje się w strukturach międzynarodowych i ujawniają, czy podmiot wystarczająco efektywnie zarządza informacjami finansowymi oraz pozwalają sprawdzić, jak działa środowisko kontroli wewnętrznych.

Warto więc poświęcić im odpowiednio wiele uwagi.