Piotr STASZKIEWICZ

Audit Partner w RSM Poland

Sporo do tej pory nadmienione zostało w kwestii możliwych wyłączeń spod nowego standardu, wyceny aktywów i zobowiązań, dyskonta, wdrożenia nowego standardu czy komponentów leasingowych. Kolejną kwestią, która powinna zostać rozważona na tzw. inception date to definicja umowy leasingowej. Zgodnie z MSSF 16 umowa ma charakter leasingu jeśli w zamian za wynagrodzenie ma prawo sprawowania kontroli, w tym pobierania korzyści ekonomicznych, nad użytkowaniem zidentyfikowanego składnika aktywów przez określony czas.

Celowo oznaczone zostały wyrazy, które są kluczowe do dalszych rozważań i warunkują powstanie leasingu. Można by rzec, a contrario: jeśli aktywo nie jest zidentyfikowane, to nie ma leasingu. Podobnie w kwestii kontroli czy braku wynagrodzenia. Jeśli zatem z umowy wynika wypełnienie jej warunków dotyczących określonego składnika aktywów (1), który jest możliwy do zidentyfikowania jednoznacznie lub w sposób dorozumiany, a leasingodawca nie może posiadać istotnego prawa do zamiany oraz leasingobiorca ma prawo do otrzymywania zasadniczo wszystkich korzyści ekonomicznych z użytkowania tego aktywa (2) oraz prawo kierowania tym aktywem (3) to mamy do czynienia z leasingiem wg MSSF 16.

Przykład 1

Podmiot A podpisał umowę na 2 lata na skorzystanie z 10 m kw. powierzchni wokół stadionu, by co dwa tygodnie, w trakcie meczów pierwszoligowego zespołu, sprzedawać gadżety i prasę sportową. Operator stadionu niskim kosztem decyduje za każdym razem, w którym miejscu przeznaczy najemcy lokalizację. Jest wiele alternatywnych miejsc.

W takim wypadku aktywo nie jest identyfikowalne, a ponadto dostawca usługi łatwo może dokonać zamiany leasingowanego aktywa.

Przykład 2

Podmiot A podpisał umowę na 2 lata na skorzystanie z 10 m kw. powierzchni przed głównym wejściem, zaraz przy schodach, oznaczonej czerwonymi liniami, by co dwa tygodnie, w trakcie meczów pierwszoligowego zespołu, sprzedawać gadżety i prasę sportową. Operator stadionu nie ma możliwości wskazania innego miejsca najemcy.

W takim wypadku aktywo jest identyfikowalne, a ponadto dostawca usługi łatwo nie może dokonać zamiany leasingowanego aktywa.

Drugą poruszoną kwestią jest prawo do otrzymywania zasadniczo wszystkich korzyści ekonomicznych z użytkowania tego aktywa (2).

Masz wątpliwość, czy dane, które otrzymujesz z księgowości przedstawiają rzetelny i rzeczywisty stan rzeczy?

DOWIEDZ SIĘ WIĘCEJ

Przykład 3

Podmiot A podpisał umowę na 5 lat na odprowadzanie ciekłych odpadów poprodukcyjnych specjalnym rurociągiem będącym własnością podmiotu Z do oczyszczalni poza granicami miasta. Wraz z podmiotem A do korzystania rurociągu uprawnione są, każdy w równym stopniu, jeszcze cztery inne podmioty, mające swoje zakłady obok podmiotu A.

Podmiot A, jak wynika z powyższego, nie ma prawa do pobierania zasadniczo wszystkich korzyści z aktywa – warunek MSSF 16 nie jest spełniony, nie ma leasingu. Niemniej w chwili zaprzestania działalności pozostałych czterech podmiotów/korzystających z rurociągu może się okazać, że właśnie podmiot A pobiera zasadniczo wszystkie korzyści z rurociągu i zostanie zidentyfikowany leasing.

Trzecia kwestią jest prawo do kontroli nad użytkowaniem składnika aktywów w zamian za wynagrodzenie (3), co przekłada się na posiadanie przez leasingobiorcę prawa do kierowania użytkowaniem oraz prawa do otrzymania w istocie wszystkich korzyści ekonomicznych z użytkowania tego składnika aktywów.

Przykład 4

Podmiot A podpisał kontrakt na używania auta na 3 lata.

O ile podmiot A ma prawo do korzystania z auta, ustalania czy i kiedy oraz na potrzeby jakich zleceń/projektów będzie z niego korzystał, spełniony jest ten warunek prawa do kontroli. Problematyczne mogą się wydawać zawarte w kontrakcie ograniczenia, typu: zakaz korzystania z auta poza granicami kraju czy miesięczny limit kilometrów, itp. Są to jednak najczęściej środki ochronne leasingodawcy, które nie wpływają na ocenę leasingobiorcy co do zarządzania aktywem. Ponadto podmiot A, gdyby uznał, że ograniczenia są istotne i nie pozwalają mu w odpowiedni sposób wykorzystywać aktywa, z pewnością rozważyłby niepodpisywanie takiego kontraktu.

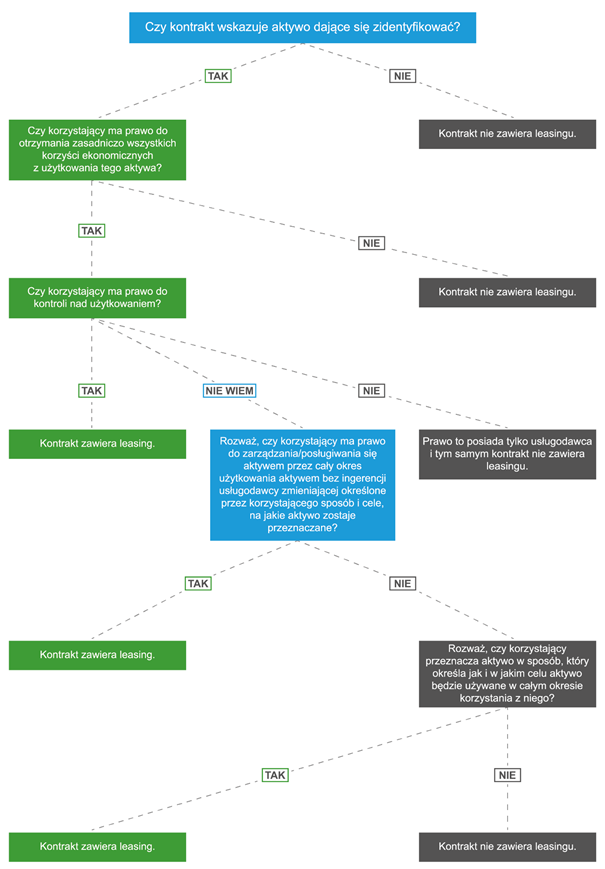

Poniżej przedstawiono algorytm podejmowania decyzji co do stwierdzenia, czy kontrakt zawiera leasing wg MSSF 16.

Zapisz się do Newslettera RSM Poland, aby być na bieżąco w kwestiach prawa, finansów i podatków. Skorzystaj z wiedzy ekspertów już dzisiaj.

Zapisz się