Piotr STASZKIEWICZ

Audit Partner w RSM Poland

W jednym z naszych ostatnich wpisów przedstawiliśmy kilka najczęściej spotykanych instrumentów finansowych: tych prostych i bardziej złożonych. Jako audytorzy spotykamy się dość często z wątpliwościami w zakresie ich ujawnień i wyceny – i nie chodzi tylko o te popularniejsze jak np. kontrakty terminowe, leasing finansowy, czy umowy pożyczki, ale też o te rzadziej występujące w praktyce biznesowej, jak np. papiery dłużne zamienne na akcje zwykłe, obligacje oraz opcje kupna akcji innej jednostki.

Zarys klasyfikacji aktywów finansowych wg MSSF 9 na przykładzie obligacji

Dzisiaj przyjrzymy się wycenie obligacji: zarówno tych wyemitowanych przez jednostkę, jak i tych nabytych przez pryzmat zaprezentowanego w MSSF 9 nowego modelu klasyfikacji i wyceny, skupiając się na podejściu do instrumentów finansowych zaprezentowanym w MSSF. Należy jednak mieć na względzie, iż według Ustawy o rachunkowości (oraz Rozporządzenia Ministra Finansów ws. instrumentów finansowych, dalej: RMFIF) samo zaklasyfikowanie danej transakcji jako instrument finansowy może się różnić od podejścia w standardach międzynarodowych. Kolejne „schody” dotyczą późniejszej wyceny. Zacznijmy jednak po kolei.

Obligacje, czyli co?

Obligacje to papiery wartościowe, w których emitent stwierdza, że jest dłużnikiem właściciela obligacji i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Dla przypomnienia, wg Uor, obligacje wyemitowane są zobowiązaniem finansowym, wycenianym w skorygowanej cenie nabycia (jedynie zobowiązania finansowe przeznaczone do obrotu wg polskiego prawa bilansowego wycenia się wg wartości godziwej). Z kolei obligacje nabyte – w zależności od celu ich przeznaczenia – mogą zostać ujęte i wyceniane wg poniższych kategorii:

- aktywa przeznaczone do obrotu;

- aktywa utrzymywane do terminu wymagalności (AUTW);

- aktywa dostępne do sprzedaży.

Masz wątpliwość, czy dane, które otrzymujesz z księgowości przedstawiają rzetelny i rzeczywisty stan rzeczy?

DOWIEDZ SIĘ WIĘCEJ

Uzupełnieniem powyższego jest grupa aktywów finansowych będących pożyczkami i należnościami własnymi (P/N), niemniej – jak nazwa wskazuje – ta zamknięta grupa nie obejmuje obligacji.

Co do zasady, aktywa finansowe wycenia się wg wartości godziwej, ale P/N (nieprzeznaczone do sprzedaży) oraz AUTW (a więc często i obligacje) wyceniamy w skorygowanej cenie nabycia. Oczywiście należałoby uwzględnić i ustalić:

- czy mamy możliwość określenia wartości godziwej w wiarygodny sposób;

- czy znany jest termin wymagalności;

- co w wypadku, gdy mamy do czynienia z instrumentami zabezpieczającym lub wyrażonymi w walucie.

Z pomocą przychodzą nam regulacje RMFIF, niemniej nie są one przedmiotem naszych rozważań. Zatem, reasumując, obligacje o znanym terminie ich realizacji powinny zostać wycenione za pomocą efektywnej stopy procentowej.

Można by pomyśleć, że zapewne równie ciekawie do klasyfikacji i wyceny instrumentów finansowych podchodzą MSSFy. I rzeczywiście tak jest. Szczególnie po dokonanych w ostatnich latach zmianach. Do niedawna MSR 39 nakazywał klasyfikację aktywów finansowych w sposób zbliżony do opisanego powyżej oraz na bazie polskiego prawa bilansowego (a więc z podziałem na kredyty i pożyczki utrzymywane do terminu zapadalności, dostępne do sprzedaży, wyceniane w wartości godziwej przez wynik finansowy). Taki stan rzeczy jest już jednak historią[1].

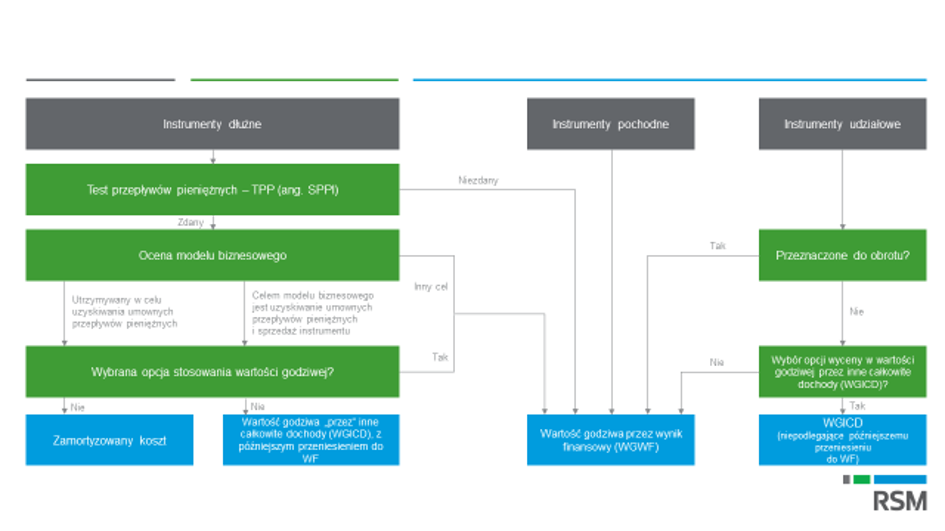

Dziś kluczową kwestią dla prawidłowej klasyfikacji i wyceny aktywów finansowych wg MSSF 9 wydaje się być:

- podział aktywów finansowych wg tego, czym są, tzn. jaki typ instrumentu reprezentują (I krok);

- przeprowadzenie testu przepływów pieniężnych (dalej: TPP lub z angielskiego SPPI[2]) dla instrumentów dłużnych (II krok);

- ocena modelu biznesowego i udzielenie sobie odpowiedzi na dodatkowe pytania pomocnicze (III krok).

W kroku I należy dokonać podział aktywów finansowych na:

- instrumenty dłużne;

- instrumenty pochodne;

- instrumenty udziałowe.

Prawidłowe zaklasyfikowanie przykładowej obligacji warunkuje dalsze postępowanie. Jeśli nasza obligacja właściwie „trafi” do instrumentów dłużnych, zostanie poddana testowi SPPI, który będzie tematem kolejnych wpisów na naszym blogu. Test SPPI może być zdany albo niezdany – obligacja, która „obleje” test będzie wyceniana wg wartości godziwej przez wynik finansowy, natomiast zdany test umożliwi przejście do kolejnego etapu, w którym należy ocenić model biznesowy, a więc odpowiedzieć sobie na pytanie, czy:

- utrzymujemy obligację w celu uzyskiwania umownych przepływów pieniężnych;

- utrzymujemy obligację, aby uzyskiwać umowne przepływy pieniężne i sprzedać ją;

- nie mamy do czynienia z żadnym z powyższych.

Odpowiedź twierdząca na pierwsze z pytań pozwala wycenić obligację w zamortyzowanym koszcie. Taka sama twierdząca odpowiedź na pytanie drugie pozwala wyceniać ją wg wartości godziwej przez inne całkowite dochody z późniejszym przeniesieniem do wyniku finansowego. W przypadku odpowiedzi trzeciej, obligację traktujemy jako instrument pochodny i wyceniamy wg wartości godziwej przez wynik finansowy. Dla uproszczenia zamieszczamy poniższą grafikę:

Powyższy wykres zapewne nie raz będzie nam towarzyszył przy rozważaniu klasyfikacji i wyceny aktywów finansowych w naszych kolejnych artykułach. Na zakończenie zobligowany jestem podać jeszcze zasady wyceny obligacji będących naszymi zobowiązaniami finansowymi. W tym wypadku – podobnie jak wg polskiego prawa bilansowego – z pomocą przychodzi nam zamortyzowany koszt zgodnie z MSSF 9, a dokładnie z paragrafami 4.2.1 i 4.2.2., które wyraźnie wskazują, że wszystkie zobowiązania finansowe, w tym omawiane obligacje, muszą zostać wyceniane tą metodą, chyba że jednostka zdecyduje się na wycenę zobowiązań finansowych wg wartości godziwej przez wynik finansowy, o ile – przykładowo – prowadzi to do uzyskania dokładniejszych i bardziej odpowiednich danych aniżeli w sytuacji gdy zostałby zastosowany zamortyzowany koszt.

Zapraszamy do śledzenia naszych kolejnych artykułów na blogu – w najbliższym skupimy się na teście SPPI.

Zapisz się do Newslettera RSM Poland, aby być na bieżąco w kwestiach prawa, finansów i podatków. Skorzystaj z wiedzy ekspertów już dzisiaj.

Zapisz się