Małgorzata SKÓRA

Junior Accountant w RSM Poland

Ustalanie wartości aktywów i zobowiązań wpływa nie tylko na pozycje prezentowane w bilansie (sprawozdaniu z sytuacji finansowej jednostki), ale również kształtuje wynik finansowy przedsiębiorstwa. Jako, że jednym z zadań rachunkowości jest dostarczanie informacji o ekonomicznej wartości jednostki, wartość godziwa zaczęła być szerzej wykorzystywana zarówno przy wycenie wstępnej, jak też na etapie wyceny bilansowej. Ten parametr wyceny, odpowiadający z założenia wartości rynkowej, stał się źródłem wielu kontrowersji, związanych głównie z nadużyciami księgowymi.

Znaczenie wyceny w rachunkowości

Pojęcie „rachunkowość” ma współcześnie dwoiste znaczenie. Rachunkowość można postrzegać, jako dyscyplinę naukową, która poprzez prowadzone badania, umożliwia poprawę komunikacji między twórcami informacji finansowej i niefinansowej a jej użytkownikami. Termin ten oznacza również działalność praktyczną, która polega na wykonywaniu przez wykwalifikowanych ludzi szeregu charakterystycznych czynności w jednostkach gospodarczych.[1]

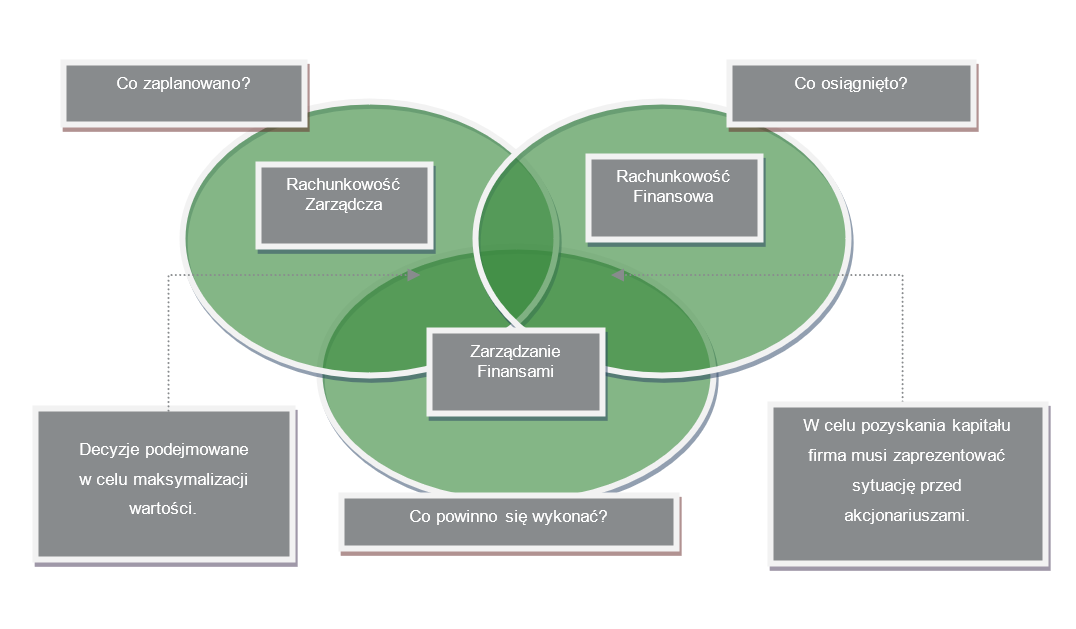

Rachunkowość może być postrzegana również w aspekcie użytku zewnętrznego – rachunkowość finansowa, jak i użytku wewnętrznego – rachunkowość zarządcza.

Schemat 1 : Podstawowe zależności pomiędzy rachunkowością zarządczą a finansową

Szczególne znaczenie w rachunkowości posiada wycena, mająca na celu odzwierciedlanie rzeczywistości poprzez przenoszenie na wymiar finansowy realnych procesów.[2] Innymi słowy, wycena polega na wyrażeniu w jednostkach wartościowych zjawisk, użyteczności i cech przedmiotów, dóbr, podmiotów, walorów i usług.[3]

Pojęcie „wycena” w słowniku języka polskiego jest wyjaśnione, jako „określenie wartości materialnej czegoś”. Z definicji tej wynika, że proces wyceny należy traktować, jako nadawanie rzeczom i zjawiskom materialnej wartości, a przed rozpoczęciem wyceny powinno się określić rodzaj wartości będącej obiektem poszukiwań.

Rodzaje wyceny

Wycena stanowi proces szacowania wartości, polegający na równoczesnym uwzględnianiu cech przedmiotu oraz intencji podmiotu, celem którego jest przyporządkowanie wartości pieniężnej zdarzeniom lub obiektom znajdującym się w przedsiębiorstwie. Warto zaznaczyć, iż nie jest możliwe przeprowadzenie wyceny bez istnienia przedmiotu oraz podmiotu.[4]

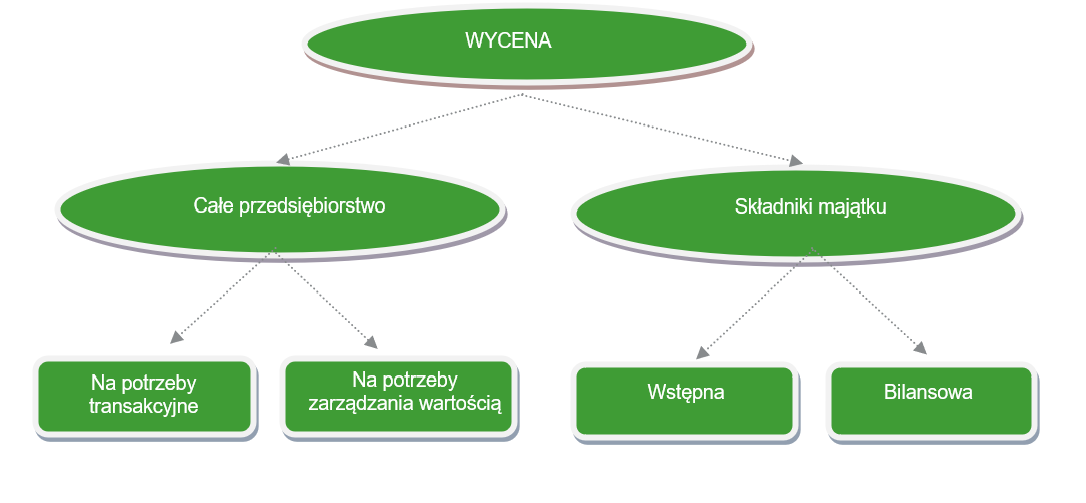

W rachunkowości wyróżnić można następujące rodzaje wyceny:

- wycenę przedsiębiorstw oraz indywidualnych składników majątku,

- wycenę wstępną i bilansową.

Proces dokonywania wyceny w przedsiębiorstwie podporządkowany jest nadrzędnemu celowi działalności gospodarczej, którym jest zwiększenie rynkowej wartości firmy, co sprzyja wzrostowi dochodów jej właścicieli.

Wycena przedsiębiorstw, jako całości dokonywana jest w przypadku ich dzierżawy, ubezpieczenia sprzedaży, przekazania w formie leasingu oraz wprowadzenia w formie aportu do innej jednostki. Warto zaznaczyć, iż owa wycena ma z reguły charakter jednorazowy. Proces wyceny opiera się wówczas na wartościowym pomiarze jednostki oraz jej składników aktywów w celu przekazania rzetelnych informacji umożliwiających ocenę efektów działań dokonanych w przeszłości, jak również pozwalających w przyszłości na podjęcie najkorzystniejszych decyzji.[5]

Proces dokonywania wyceny poszczególnych składników majątku został scharakteryzowany w regulacjach prawnych oraz standardach rachunkowości. Dopuszczalne jest również stosowanie alternatywnych rozwiązań zaprezentowanych w zasadach polityki rachunkowości przedsiębiorstwa.

Schemat 2 prezentuje relację występującą pomiędzy wyceną przedsiębiorstw a wyceną poszczególnych składników jego majątku.

Schemat 2: Zależności pomiędzy wyceną przedsiębiorstw a wyceną poszczególnych składników jego majątku

Modele wyceny

Wycena wstępna jest przeprowadzana jednorazowo w chwili wprowadzenia do ksiąg nowego składnika majątku. Wycena bilansowa z kolei dokonywana jest cyklicznie, na dzień bilansowy.

Nadrzędną zasadą przy dokonywaniu wyceny w rachunkowości jest koncepcja wiernego (prawdziwego) i rzetelnego obrazu realnych procesów.

Postrzeganie wyceny w systemach rachunkowości w poszczególnych krajach jest jednak oparte na dwóch rozbieżnych podejściach – wartościowym i transakcyjnym.

Model wartościowy, nazywany również podejściem bilansowym, stosowany jest głównie w krajach anglosaskich, a jego założenia to:[6]

- wycena aktywów i zobowiązań bazuje na wartościach godziwych,

- przychód osiągany jest przez jednostkę w momencie wzrostu jej aktywów bądź spadku zobowiązań (z wyłączeniem operacji kapitałowych), zysk w tym modelu zawiera część zrealizowaną jak również niezrealizowaną (wynikającą z przeszacowań),

- głównym elementem sprawozdania finansowego jest bilans.

Drugi z modeli, nazywany również podejściem wynikowym, wykorzystywany jest w państwach Europy kontynentalnej, a jego założeniami są:

- wycena aktywów i zobowiązań dokonywana jest po koszcie historycznym,

- ujmowanie przychodu możliwe jest jedynie w momencie sprzedaży,

- w bilansie prezentowany jest rachunek reszt.

Głównym celem podejścia wynikowego jest zaprezentowanie informacji o zdarzeniach, które nastąpiły w jednostce w przeszłości, a najważniejszym elementem sprawozdania finansowego jest rachunek zysków i strat.

Podsumowanie

Podsumowując, dokonanie prawidłowej wyceny aktywów i pasywów wpływa znacząco na precyzyjność sprawozdań finansowych, jak również na wynik finansowy jednostki. Zachęcamy do kontaktu, jeśli potrzebują Państwo wsparcia w procesie dokonywania prawidłowej wyceny na potrzeby rachunkowości przedsiębiorstwa.

Zapisz się do Newslettera RSM Poland i bądź na bieżąco w najważniejszych kwestiach z zakresu prawa, finansów i podatków.

Zapisz się

[1] Ł. Matuszak: Wycena a wiarygodność i porównywalność sprawozdania finansowego, Poznań 2012, s.18-19.

[2]S. Hońko: Wycena w rachunkowości znaczenie, podstawy, parametry i zasady, Wydawnictwo Produkcyjno- Handlowe ZAPOL Dmochowski, Sobczyk Spj, Szczecin 2013, s. 13.

[3] Pod. red. D. Łaguna, T.M. Łaguna: Podstawy wyceny nieruchomości przedsiębiorstw organizacji i zasobów, UWM, Olsztyn 2014, s. 8.

[4] S. Hońko: Koncepcja ostrożnej wyceny w rachunkowości, Wydawnictwo Naukowe Uniwersytetu Szczecińskiego, Szczecin 2008, s. 15.

[5] A. Kamela-Sowińska: Wartość firmy, PWE, Warszawa 1996, s. 135.

[6] J. Gierusz: Koszt historyczny czy wartość godziwa – dylematy wyceny w rachunkowości. Zeszyty Teoretyczne Rachunkowości, tom 62 (118). Stowarzyszenie Księgowych w Polsce, Warszawa 2011, s. 113.