Marzena WASSIELEWSKA

Accountant w RSM Poland

Podstawowym celem funkcjonowania przedsiębiorstw jest osiąganie jak największego zysku, który to cel można realizować przez właściwe zarządzanie. Szczególny wpływ na budżet firmy ma sposób gospodarowania kosztami, dzięki któremu możliwe jest ich zoptymalizowanie, co przyczynia się do uzyskania większych dochodów.

Przedsiębiorcy z wieloletnim doświadczeniem podkreślają konieczność nieustannego poszukiwania różnych rozwiązań, aby zachować konkurencyjność na wymagającym rynku. Współczesne zarządzanie przedsiębiorstwem odbywa się w dynamicznym i zmiennym otoczeniu, dlatego zarządzanie wymaga wszechstronnej wiedzy. To prowadzi do konieczności poszukiwania nowoczesnych narzędzi, służących osiąganiu coraz lepszych wyników. A lepszych wyników trudno oczekiwać, jeśli nie skupiamy się na analizie kosztów.

Kiedy złożoność procesów wytwórczych sprawia, że tradycyjny rachunek kosztów nie dostarcza wystarczających informacji dla potrzeb decyzyjnych, warto zastosować wówczas rachunek kosztów działań ABC. Jest to koncepcja obliczenia nie tylko kosztu jednostkowego, ale też monitorowania kosztów procesów i działań w przedsiębiorstwie.

Podstawowym zadaniem tego modelu jest dostarczanie rzetelnej informacji z poszczególnych obszarów, np. produkcji, sprzedaży, na podstawie grup produktów, grup klientów lub grup dostawców.

Activity-Based Costing

Zgodnie z tą metodą koszty pośrednie rozliczane są na produkty za pomocą wielu różnych sterowników rozliczeń. Kalkulacja typu ABC opiera się na działaniach lub elementarnych procesach. Głównym założeniem funkcjonowania mechanizmu obliczenia kosztu jednostkowego jest przypisanie kosztu do centrum odpowiedzialności i do określonego procesu, czyli najważniejszym założeniem rachunku ABC jest to, że koszty pośrednie powstają na skutek realizacji przez przedsiębiorstwo określonych działań, które umożliwiają wytworzenie danych produktów. Koszty bezpośrednie są rozliczane tak samo, jak w tradycyjnym rachunku kosztów pełnych i rachunku kosztów zmiennych, ponieważ są przypisane do produktów na podstawie dowodów księgowych. Metoda jest kluczowym instrumentem wpływającym na skuteczność i efektywność podejmowania decyzji.

Zadania niezwiązane bezpośrednio z podstawową działalnością firmy uniemożliwiają Ci jej rozwój i skupienie się na najważniejszych obszarach?

DOWIEDZ SIĘ WIĘCEJ

Etapy zastosowania metody ABC[1]

ETAP I – Identyfikacja istotnych działań (activity) występujących w przedsiębiorstwie

ETAP II – Ustalenie kosztów wyodrębnionych działań (activity cost pool)

ETAP III – Określenie nośników kosztów działań (activity driver)

ETAP IV – Rozliczenie kosztów pośrednich poszczególnych działań na produkty

Kluczowy we wdrażaniu rachunku kosztów działań jest Etap I. To on warunkuje zarówno kolejne fazy, jak i ostateczny wynik kalkulacji. W rachunku tradycyjnym, koszty przedsiębiorstwa są przedstawiane w dwóch podstawowych ujęciach: rodzajowym i podmiotowym. Z kolei rachunek kosztów ABC zbiera informacje o kosztach w przekroju procesów i działań. Wymusza on taką reorganizację informacji otrzymywanych z systemów finansowo-księgowych, aby możliwy był przegląd kosztów firmy właśnie z tej perspektywy. W celu wyodrębnienia procesów lub działań w firmie stosuje się analizę procesów gospodarczych, czyli na bieżąco rozpatruje się zdarzenia niezbędne do tworzenia wyrobów i usług. Wynikiem tej analizy jest określenie, które z działań zwiększają wartość wyrobu lub usługi dla klienta, a które nie przyczyniają się do wzrostu wartości, a także stworzenie słownika działań, który prezentuje i definiuje najważniejsze działania podejmowane w danym przedsiębiorstwie.

Przykłady działań zidentyfikowanych w przedsiębiorstwie:

- zakup materiałów i usług

- przygotowanie produkcji

- ustawianie maszyn

- transport towaru

- kontakt z klientem

- wyszukiwanie nowych zleceń.

W etapie II należy zmierzyć koszty zgodnie ze strukturą wyodrębnionych działań. Koszty zasobów szeregowane są razem z odpowiadającymi im działaniami na podstawie nośników kosztów wykorzystanych zasobów. Nośniki kosztów gromadzą i przypisują koszty z tradycyjnego systemu do działań, jakie wykonało przedsiębiorstwo. To pozwala dowiedzieć się, ile firma faktycznie przeznaczyła środków pieniężnych np. na wysyłkę towaru, zakup materiałów czy planowanie produkcji.

Z kolei w etapie III wybieramy takie nośniki (miary) poszczególnych działań, które odpowiadają faktycznemu wykorzystaniu danego działania i które:

- pokazują przyczynę powstania kosztów

- pokazują, jak kształtuje się zapotrzebowanie danego produktu na tle pozostałych produktów na dane działania

- są zrozumiałe i łatwo mierzalne.

Koszty działań rozlicza się najczęściej na następujące obiekty kosztów:

- dostarczane materiały, podzespoły i ich dostawy

- produkty, usługi

- zamówienia składane przez klientów

- klientów obsługiwanych przez przedsiębiorstwo

- kanały dystrybucji produktów, usług

- oddziały przedsiębiorstwa wyodrębnione pod względem regionalnym

- przedsiębiorstwo jako całość.

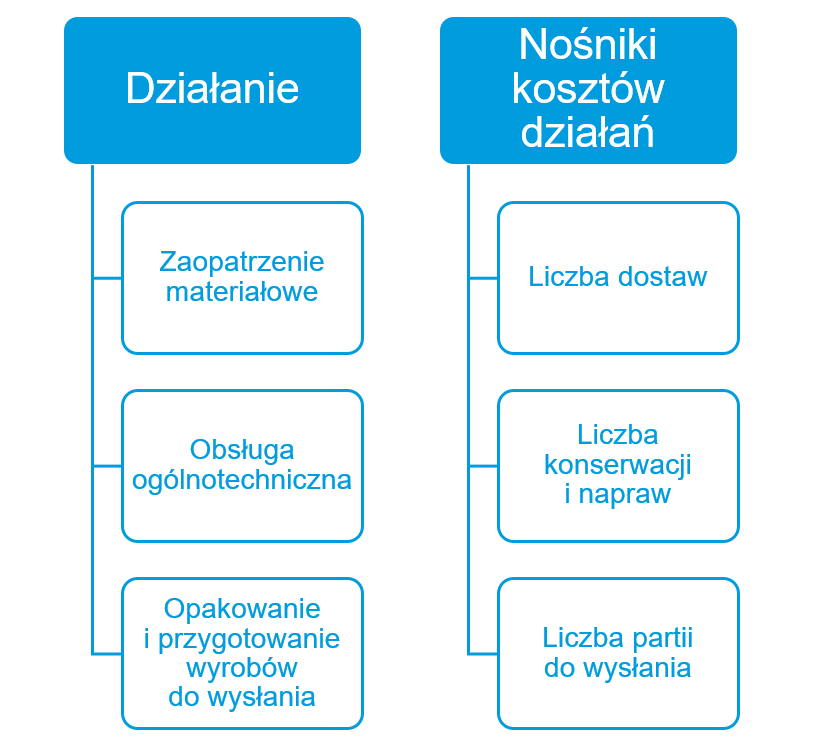

Wybrane działania i nośników kosztów działań:[2]

W etapie IV koszty działań rozliczane są na poszczególne produkty zgodnie z ich zapotrzebowaniem na dany typ działań. Jeśli mamy do czynienia z występowaniem takich kosztów rodzajowych, z których korzysta kilka lub więcej działań, wybieramy możliwie najefektywniejszy sposób ich przypisania do poszczególnych działań, czyli na przykład rozliczając koszty zarządu, bierzemy pod uwagę liczbę godzin pracy, a rozliczając czynsz – użytkowaną powierzchnię.

Zalety rachunku kosztów działań

Stosowanie metody ABC wymusza dokładne rozłożenie kosztów pośrednich na produkty, co umożliwia precyzyjne obliczenie kosztu jednostkowego produktu. To z kolei pozwala dokładnie wycenić zapasy wyrobów gotowych oraz otrzymać lepsze dane do podejmowania decyzji zarządczych. Ponadto, już na etapie budowy struktury zbierania i analizy danych, rachunek kosztów działań pozwala znaleźć relacje między podejmowanymi działaniami, tworzonymi kosztami a osiąganymi przychodami.

Dla kogo rachunek ABC?

Rachunek kosztów działań to rozwiązanie polecane przede wszystkim przedsiębiorstwom, w których:

- informacje o kosztach są regularnie negowane przez działy produkcyjne;

- w kosztach całkowitych wysoki i rosnący udział mają koszty pośrednie;

- produkty funkcjonują na wysoce konkurencyjnym rynku;

- produkuje się wiele serii, różnorodnych, złożonych produktów.

Prawidłowo wdrożony rachunek ABC pozwala:

- kształtować optymalny program produkcji;

- rzetelnie weryfikować politykę cenową przedsiębiorstwa;

- precyzyjnie ustalać koszty jednostkowe dla celów sprawozdawczych;

- budżetować koszty działań i procesów;

- wnikliwiej analizować rentowności produktów oraz kanałów dystrybucji.

Podsumowując, rachunek kosztów to jeden z najważniejszych elementów służących do efektywnego zarządzania firmą. Pozwala na szczegółowy pomiar kosztów jednostki gospodarczej w różnych obszarach działalności, co przyczynia się do właściwej kontroli umożliwiającej ich minimalizowanie.

Tylko od woli przedsiębiorców zależy, czy zdecydują się zastosować tradycyjny rachunek kosztów pełnych, czy jednak opisany powyżej rachunek kosztów działań ABC. Ponieważ wdrożenie i stosowanie rachunku kosztów ABC może wydawać się skomplikowane, warto skorzystać ze wsparcia specjalistów. Jeśli potrzebują Państwo pomocy w zakresie posługiwania się rachunkiem Activity-Based Costing, zapraszamy do kontaktu.

[1] Źródło: „Rachunek kosztów i rachunkowość zarządcza”. Redakcja naukowa Irena Sobańska, wydawnictwo C.H. Beck, Warszawa 2006, s 430.

[2] Źródło: „Rachunek kosztów i rachunkowość zarządcza”. Redakcja naukowa Irena Sobańska wydawnictwo C.H. Beck, Warszawa 2006 s. 439.

Zapisz się do Newslettera RSM Poland, aby być na bieżąco w kwestiach prawa, finansów i podatków. Skorzystaj z wiedzy ekspertów już dzisiaj.

Zapisz się