Ewelina MĄDRAWSKA

Accounting Assistant w RSM Poland

Rezultatem aktywnych działań podmiotów gospodarczych, które dążą do uzyskiwania przychodu, są zobowiązania oraz należności wynikające z umów zawartych z kontrahentami czy będące skutkiem praw i obowiązków nałożonych przez urzędy skarbowe, ZUS lub inne jednostki administracji państwowej. Dzisiaj chciałabym zwrócić uwagę na specyfikę należności oraz sposób ich prezentacji w bilansie przedsiębiorstwa.

Definicja należności

Na początku warto zajrzeć do ustawy o rachunkowości, która definiuje należności jako: kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych. Podstawowym podziałem należności jest rozróżnienie ze względu na termin ich spłaty. Wymieniamy tutaj należności:

- długoterminowe – termin zapadalności powyżej 12 miesięcy,

- krótkoterminowe – termin zapadalności poniżej 12 miesięcy.

Ważne jest, aby pamiętać, iż w przypadku należności z tytułu dostaw usług podział ten nie obowiązuje. Wszystkie należności związane z wykonywanymi przez nas usługami zalicza się do należności krótkoterminowych, z uwzględnieniem podziału na należności z tytułu dostaw i usług wymagalnych przed i po upływie 12 miesięcy.

Dodatkowo, zarówno wśród należności długo- jak i krótkoterminowych wyróżnia się należności:

- od jednostek powiązanych,

- od pozostałych jednostek, w których jednostka posiada zaangażowanie w kapitale,

- od pozostałych jednostek.

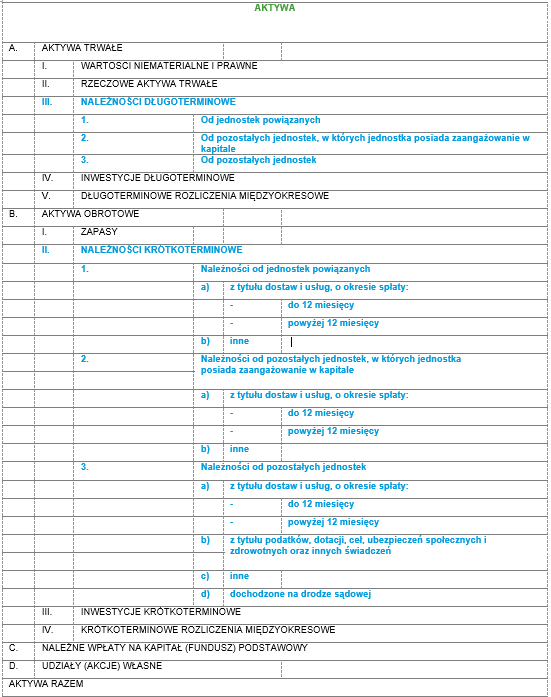

Poniższa tabela pokazuje szczegółowo prezentację należności w bilansie:

Inwentaryzacja należności

Zanim dokonamy klasyfikacji należności do odpowiedniej pozycji aktywów trzeba sprawdzić ich rzeczywisty stan przy pomocy inwentaryzacji.

Zgodnie z prawem bilansowym należy ją przeprowadzić przynajmniej raz do roku, na dzień bilansowy. Ustawa uznaje rozpoczęcie inwentaryzacji w ostatnim kwartale roku a zakończenie jej do 15 stycznia.

Jedną z możliwości sprawdzenia faktycznego stanu składników majątku (także należności), jednocześnie najbardziej właściwą i najczęściej spotykaną, jest weryfikacja sald. W tym celu wierzyciel może żądać od kontrahenta potwierdzenia stanu należności na piśmie. Powinien on wysłać w dwóch egzemplarzach tzw. potwierdzenie sald (wykaz pozycji wskazujących na wykaz należności), z których jeden po sprawdzeniu i podpisaniu, będzie mu odesłany.

Ustawodawca przewiduje także drugą metodę przeprowadzenia inwentaryzacji należności. Jest nią weryfikacja ich realnej wartości za pomocą porównania danych księgowych z odpowiednimi dokumentami. Jednak z zastrzeżeniem art. 26 ust. 1 pkt 3 UoR, który stanowi, że jest ona dopuszczalna tylko wtedy, gdy uzgodnienie sald nie byłoby możliwe z uzasadnionych przyczyn. Sytuacja taka może wystąpić, gdy kontrahent nie podlega przepisom ustawy o rachunkowości (nie prowadzi działalności gospodarczej). Osoby takie często nie odsyłają potwierdzenia salda. Podobnie jest w przypadku należności dochodzonych na drodze sądowej, gdzie przydatne będą np. wyroki lub pozwy sądowe.

Wycena należności

Kolejną, niezwykle ważną czynnością jest dokonanie wyceny należności. Na dzień bilansowy należności wycenia się zgodnie z art. 28 ust. 1 pkt. 7 UoR w kwocie wymaganej zapłaty z zachowaniem zasady ostrożności, tzn. wraz z naliczonymi odsetkami oraz dokonując pomniejszeń o odpisy aktualizujące, jeżeli występują okoliczności uzasadniające ich utworzenie.

Kwotę wymaganej zapłaty należności wyznacza nominalna kwota należności. Dodatkowo mogą ją powiększać kary umowne, zasądzone koszty sądowe oraz odsetki umowne lub ustawowe naliczone na skutek przekroczenia terminu płatności, których zapłaty, według stanu na dzień bilansowy, oczekuje jednostka.

Ostrożność w wycenie polega również na określeniu stopnia prawdopodobieństwa otrzymania wymaganej zapłaty oraz odpowiedniego zaktualizowania wartości należności poprzez dokonanie odpisu aktualizującego. Pomocna w ustaleniu stopnia prawdopodobieństwa lub jego zmiany może być przeprowadzona skutecznie inwentaryzacja.

W przypadku należności wyrażonych w walutach obcych należy wycenić je na dzień bilansowy zgodnie z art. 30 ust.1 UoR po średnim kursie ogłoszonym na ten dzień dla danej waluty przez Narodowy Bank Polski. W związku z dokonaną wyceną bilansową powstają różnice kursowe dodatnie lub ujemne, które korygują wartość należności, urzeczywistniając ich obraz w bilansie.

Zgodna z przepisami prawa bilansowego prezentacja wartości należności wymaga od jednostki szeregu czynności. Zaczynając od inwentaryzacji, poprzez uprawdopodobnienie ich ściągalności, ewentualnie dokonanie odpisów, wycenę, a kończąc na wykazaniu ich w odpowiedniej pozycji w bilansie. Jest to jednak tylko jeden z wielu obowiązków, które czekają na sporządzających rzetelne sprawozdania finansowe…