Aleksandra Sysiak

Audit Manager w RSM Poland

W poprzednim artykule skupiliśmy się na opisaniu i definicjach różnych instrumentów finansowych według polskiego i międzynarodowego prawa bilansowego, a także odpowiedniej klasyfikacji obligacji. W tym artykule przyjrzymy się sposobowi początkowego ujęcia tych instrumentów oraz ich klasyfikacji według nowych wytycznych MSSF 9.

Nowe podejście do instrumentów finansowych, czyli ujmowanie i klasyfikacja aktywów i zobowiązań finansowych według MSSF 9

Co do zasady, ujęcie składnika aktywów lub zobowiązań finansowych następuje wyłącznie, gdy dana jednostka staje się związana postanowieniami umowy instrumentu. W takiej sytuacji ujmuje się lub zaprzestaje się ich ujmowania odpowiednio na dzień zawarcia transakcji albo na dzień jej rozliczenia, stosownie do przyjętych zasad rachunkowości. W praktyce oznacza to, że momentem ujęcia instrumentu finansowego w księgach rachunkowych będzie w większości przypadków data zawarcia umowy, a zaprzestania jego ujmowania – data rozliczenia lub realizacji tej umowy.

O ile ustalenie momentu ujmowania lub zaprzestania ujmowania składnika aktywów albo zobowiązań finansowych w większości przypadków nie będzie stanowiło problemu, o tyle warto skupić się na klasyfikacji poszczególnych instrumentów finansowych, ponieważ MSSF 9 przewiduje różne sposoby ich klasyfikacji w zależności od charakteru i innych czynników związanych z daną transakcją.

Klasyfikacja aktywów finansowych

W przypadku aktywów finansowych wyróżnić możemy 3 rodzaje klasyfikacji:

- wyceniane po początkowym ujęciu w zamortyzowanym koszcie;

- wyceniane po początkowym ujęciu w wartości godziwej przez inne całkowite dochody (skutki wyceny odnoszone są na kapitał);

- wyceniane po początkowym ujęciu w wartości godziwej przez wynik finansowy.

Masz wątpliwość, czy dane, które otrzymujesz z księgowości przedstawiają rzetelny i rzeczywisty stan rzeczy?

DOWIEDZ SIĘ WIĘCEJ

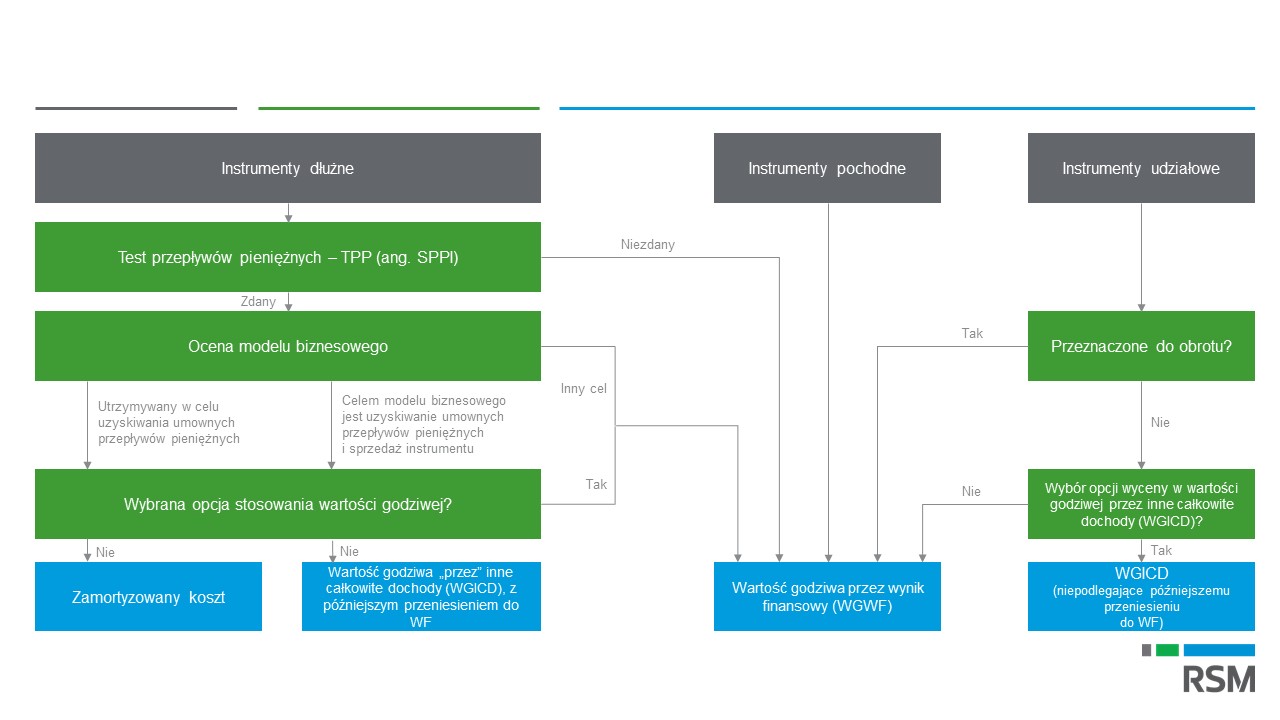

Co do zasady, składnik aktywów finansowych wycenia się w wartości godziwej przez wynik finansowy, chyba że spełnione zostaną warunki związane z wyceną w zamortyzowanym koszcie lub w wartości godziwej przez inne całkowite dochody. Niektóre aktywa takie, jak instrumenty pochodne czy instrumenty udziałowe przeznaczone do obrotu, ze względu na swój charakter z automatu klasyfikowane są jako wyceniane w wartości godziwej przez wynik finansowy. W przypadku pozostałych pozycji aktywów niezbędne jest wzięcie pod uwagę modelu biznesowego jednostki w zakresie zarządzania aktywami finansowymi oraz charakterystyki wynikających z umowy przepływów pieniężnych dla składnika aktywów finansowych.

W pierwszej kolejności jednostka przeprowadza test przepływów pieniężnych, tzw. SPPI (ang. Solely Payment of Principal and Interest), którego celem jest rozstrzygnięcie, czy umowne przepływy pieniężne związane z daną pozycją są wyłącznie spłatą nierozliczonej kwoty nominalnej i zapłatą odsetek od tej kwoty. Kluczowe jest tutaj ustalenie, czy umowa nie jest narażona na ryzyka i zmienności, które nie są związane z podstawowymi warunkami umowy kredytowej takie, jak np. zmienność cen akcji, surowców, mnożnik zmiennej stopy bazowej.

Typowym przykładem umowy, która nie zaliczy testu SPPI będzie pożyczka z możliwością odroczenia spłaty, przy czym w okresie odroczenia nie są naliczane odsetki. Poniżej kilka innych przykładów dotyczących instrumentów, które mogą nie zaliczyć testu SPPI:

- obligacje zamienne na akcje po stałej cenie;

- pożyczki z niestandardową opcją przedpłaty;

- pożyczki o niestandardowym sposobie ustalania oprocentowania lub wysokości rat kapitałowych;

- pożyczki, których oprocentowanie lub wysokość spłat są powiązane z osiągnięciem pewnych wyników lub spełnienie pewnych kowenantów.

Co dokładnie oznacza niezaliczenie testu SPPI?

W przypadku niezaliczenia testu SPPI pozycja aktywów finansowych z automatu klasyfikowana jest do wyceny w wartości godziwej przez wynik finansowy. Jeżeli dana pozycja zalicza test SPPI, to w następnej kolejności należy przeprowadzić ocenę modelu biznesowego, czyli przeanalizować sposób zarządzania aktywami finansowymi w celu generowania przepływów pieniężnych i tworzenia wartości. W wyniku przeprowadzonej analizy możliwe są trzy scenariusze:

- Celem modelu jest utrzymywanie składnika aktywów wyłącznie w celu uzyskiwania umownych przepływów pieniężnych – skutkuje to spełnieniem warunków do wyceny w zamortyzowanym koszcie.

- Celem modelu jest uzyskiwanie umownych przepływów pieniężnych oraz sprzedaż składników aktywów finansowych – skutkuje to spełnieniem warunków do wyceny w wartości godziwej przez inne całkowite dochody.

- Celem modelu nie jest zarówno sytuacja opisana w punkcie 1, jak i sytuacja opisana w punkcie 2 – instrument wyceniany jest w wartości godziwej przez wynik finansowy.

Dla lepszego zobrazowania powyższego algorytmu prezentujemy poniższą grafikę:

Klasyfikacja zobowiązań finansowych

W przypadku zobowiązań finansowych MSSF 9 nie wprowadził zmian, jeżeli chodzi o ich klasyfikację. Możliwe jest ujmowanie ich jako:

- wycenianych w zamortyzowanym koszcie;

- wycenianych w wartości godziwej przez wynik finansowy.

Co do zasady, ujęcia składnika zobowiązania finansowego następuje w zamortyzowanym koszcie z wyjątkiem pozycji wycenianych w wartości godziwej, do których zaliczamy m.in.:

- instrumenty pochodne;

- kontrakty hybrydowe, jeśli umowa zawiera jeden lub większą liczbę wbudowanych instrumentów pochodnych, a umowa zasadnicza nie jest składnikiem aktywów objętym zakresem MSSF 9 oraz wbudowany instrument pochodny nie zmienia znacząco przepływów pieniężnych, które w przeciwnym razie byłyby wymagane zgodnie z warunkami umowy lub jest rzeczą oczywistą bez przeprowadzania analizy tudzież po pobieżnej analizie przeprowadzonej podczas rozpatrywania po raz pierwszy podobnego hybrydowego instrumentu wynika, że oddzielenie wbudowanego instrumentu pochodnego (wbudowanych instrumentów pochodnych) jest zabronione (np. w sytuacji wcześniejszej spłaty wbudowanej w pożyczkę i pozwalającej jej posiadaczowi na wcześniejszą spłatę pożyczki za kwotę zbliżoną do jej zamortyzowanego kosztu);

- grupę zobowiązań finansowych bądź aktywów finansowych i zobowiązań finansowych, która jest zarządzana, a jej wyniki są oceniane w oparciu o wartość godziwą, zgodnie z udokumentowaną strategią zarządzania ryzykiem lub strategią inwestycyjną, a informacje o tej grupie przygotowane na tej podstawie są przekazywane wewnątrz jednostki kluczowemu personelowi kierowniczemu (np. zarządowi lub dyrektorowi wykonawczemu jednostki, jeżeli wycena w wartości godziwej prowadzi do uzyskania bardziej przydatnych informacji).

Słowem podsumowania

Poprawna klasyfikacja instrumentów finansowych jest kluczowa z punktu widzenia późniejszej wyceny mogącej mieć istotny wpływ na sprawozdanie finansowe, dlatego niezmiernie ważne jest, aby odpowiednio przeanalizować wszystkie posiadane składniki aktywów i zobowiązań finansowych oraz charakter danej umowy. Bardzo często wiąże się to z zaangażowaniem do tego procesu osób odpowiedzialnych za strategię zarządzania aktywami finansowymi oraz innych specjalistów. Dodatkowo przydatny może okazać się załącznik B do MSSF 9, który zawiera szczegółowy opis wraz z przykładami dotyczącymi przeprowadzania poszczególnych etapów klasyfikacji

Zapisz się do Newslettera RSM Poland, aby być na bieżąco w kwestiach prawa, finansów i podatków. Skorzystaj z wiedzy ekspertów już dzisiaj.

Zapisz się