W artykule odpowiadamy na pytania:

- Czym jest strata podatkowa?

- Jak rozliczyć stratę podatkową?

- Co wpływa na prawdopodobieństwo rozliczenia straty podatkowej?

W ciągu roku obrotowego w przedsiębiorstwie dochodzi do wielu zdarzeń gospodarczych, które różnorodnie wpływają na sytuację finansową jednostki i warto pamiętać, że nie zawsze skutki tych zdarzeń są identyczne w świetle prawa podatkowego i bilansowego. Różnice wynikają z odmiennych celów obu systemów, odmiennych zasad wyceny aktywów i pasywów oraz funkcji, jakie te dwa zestawy regulacji pełnią. W efekcie w dokumentacji pojawiają się różnice przejściowe (dodatnie i ujemne), które prowadzą do powstania aktywów lub rezerw z tytułu odroczonego podatku dochodowego. Jak należy je rozliczać?

Najlepszym sposobem na identyfikację różnic w dokumentacji jednostki jest porównanie bilansu księgowego z bilansem podatkowym, a następnie określenie, które z tych rozbieżności mają charakter trwały, a które przejściowy.

Wykryte różnice o charakterze przejściowym są podstawą do tworzenia aktywów i rezerw z tytułu odroczonego podatku dochodowego, które następnie prezentowane są w bilansie przedsiębiorstwa i mają odzwierciedlenie w rachunku wyników organizacji.

Czym jest strata podatkowa?

Strata podatkowa powstaje, gdy koszty podatkowe przewyższają przychody podatkowe. Zgodnie z polskimi przepisami1:

- stratę podatkową można rozliczyć w ciągu pięciu kolejnych lat podatkowych,

- w danym roku podatkowym rozliczeniu podlega maksymalnie 50% wartości straty (pełne rozliczenie straty podatkowej możliwe jest zatem najwcześniej w ciągu dwóch lat),

- jeśli strata podatkowa nie zostanie rozliczona w ciągu pięciu lat, to prawo do jej odliczenia wygasa.

Polski ustawodawca od 2019 r. daje podatnikom możliwość jednorazowego rozliczenia straty podatkowej do wysokości 5 mln PLN. Dopiero nadwyżka tej kwoty jest rozliczana na zasadach uwzględniających odliczenie maksymalnie 50% straty w jednym roku.

To oznacza, że jeśli podmiot uzyskuje dostatecznie wysokie dochody z tego samego źródła, z którego poniesiona była strata (a sama strata przekracza 5 mln PLN), to pełnego odliczenia jednostka dokona najszybciej w ciągu dwóch lat podatkowych (odliczając każdego roku po 50%).

Podobnie jak w przypadku ujemnych różnic przejściowych, od poniesionej straty podatkowej podmiot może utworzyć aktywo z tytułu odroczonego podatku dochodowego – pod warunkiem, że jednostka jest w stanie w dokumentacji wiarygodnie wykazać, iż w kolejnych latach osiągnie dochód do opodatkowania pozwalający na odliczenie rzeczonej straty.

Sprawdź, jak możemy pomóc twojej firmie

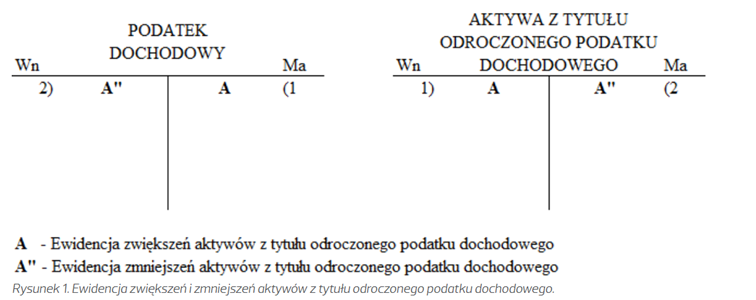

Ewidencja księgowa aktywów z tytułu odroczonego podatku

Jak księgowi powinni ujmować aktywa z tytułu odroczonego podatku w kontach księgowych w przypadku ich zwiększenia lub zmniejszenia?

- Zwiększenie aktywów (utworzenie aktywa od straty podatkowej) ujmuje się w księgach po lewej stronie – czyli stronie Winien (Wn) – konta aktywów; równocześnie zapisuje się je jako zmniejszenie podatku dochodowego po prawej stronie, w rachunku wyników (Ma).

- Zmniejszenie aktywów następuje w momencie rozliczenia straty podatkowej – wówczas aktywo zostaje rozwiązane, co prowadzi do zwiększenia podatku w ujęciu bilansowym.

Jak rozliczyć stratę podatkową firmy?

Aktywowanie straty podatkowej podmiotu polega na utworzeniu przez księgowość aktywa o wysokości ustalanej przy pomocy wskazanego przez przepisy wzoru:

strata podatkowa × przewidywana stawka podatku dochodowego

Tak zwana „aktywowana strata” jest składnikiem majątku jednostki i może być wykazana tylko w tej części majątku, w przypadku której istnieje realne prawdopodobieństwo rozliczenia. W praktyce oznacza to, że księgowi muszą (samodzielnie lub z pomocą doradców podatkowych) szczegółowo przeanalizować, czy przedsiębiorstwo osiągnie wystarczające dochody podatkowe w ciągu pięciu kolejnych lat.

Na prawdopodobieństwo rozliczenia straty wpływają m.in.:

- charakter zdarzeń powodujących stratę (np. incydentalne, jednorazowe koszty zwiększą szanse na przyszłe dochody),

- skala dodatnich różnic przejściowych, które w przyszłości powiększą podstawę opodatkowania,

- możliwości organizacji w zakresie planowania podatkowego.

Warto podkreślić, że podobne zasady rozliczania straty podatkowej obowiązują nie tylko w polskim systemie prawnym – uwzględnione są również w Międzynarodowych Standardach Rachunkowości (MSR)2. Zgodnie z nimi aktywa z tytułu odroczonego podatku dochodowego mogą być ujmowane w księgach tylko wtedy, gdy istnieje uzasadnione przekonanie, że w przyszłości zostaną wykorzystane.

Przy rozliczaniu straty podatkowej firmy warto skorzystać ze wsparcia specjalistów

Prawidłowe rozliczanie straty podatkowej oraz stosowne planowanie podatkowe pozwalają działającym w Polsce przedsiębiorstwom łatwiej utrzymać płynność i skuteczniej zarządzać finansami, co przekłada się na konkretne korzyści biznesowe. Zrozumienie przepisów krajowych i międzynarodowych wymaga jednak konkretnej wiedzy, doświadczenia oraz znajomości zmieniających się regulacji prawnych.

W związku z tym zachęcamy Państwa do skorzystania ze wsparcia oferowanego przez zespoły doradztwa podatkowego i audytu RSM Poland. Nasi eksperci oferują profesjonalną pomoc w zakresie dostosowanym do specyficznych potrzeb danego podmiotu, pomagając polskim i zagranicznym jednostkom znacząco zoptymalizować wewnętrzne procesy podatkowe i finansowe.

1Art. 7 ust. 5 Ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych

2Międzynarodowy Standard Rachunkowości /MSR 12, paragrafy 14, 34-36.