O wprowadzeniu mechanizmu podzielonej płatności dyskutuje się od dłuższego czasu. Pisaliśmy o tym już w czerwcu ubiegłego roku (przeczytaj alert 20/2017). Wtedy zapowiadano, że nowe prawo będzie obowiązywało od 1 stycznia 2018 r. Teraz wiemy, że zacznie obowiązywać z dniem 1 lipca 2018 r.

Mechanizm podzielonej płatności zakłada, że każdy przedsiębiorca posiada co najmniej dwa rachunki. Pierwszym jest zwykły rachunek bankowy, którego zasady funkcjonowania nie zmienią się w stosunku do tego, jak funkcjonują rachunki bankowe dzisiaj. Natomiast drugi to rachunek VAT, który będzie dla podatników czymś zupełnie nowym. Nadal będzie on rachunkiem przedsiębiorcy, ale możliwości dysponowania środkami na nim zgromadzonymi będą istotnie ograniczone. Warto podkreślić, że nie oznacza to absolutnie, że rachunkiem VAT będzie dysponować bezpośrednio organ podatkowy. Właściciel rachunku ma prawo za pomocą środków zgromadzonych na rachunku VAT zapłacić innemu przedsiębiorcy za swoje zobowiązania z tytułu nabytych towarów lub usług w części odpowiadającej kwocie VAT, czy też uregulować swoje zobowiązania z tytułu podatku VAT wobec urzędu skarbowego (w tym kwoty odsetek lub ewentualnych sankcji).

Główne zasady funkcjonowania split payment

Fakultatywność

Osoba nabywająca dany towar lub usługę może – ale nie musi – zapłacić sprzedawcy kwotę VAT wynikającą z faktury za pomocą rachunku VAT. Także regulowanie należności wobec urzędu skarbowego może odbywać się za pomocą tego rachunku lub ze zwykłego rachunku bankowego. Podatnik ma w tej kwestii pełną dowolność. Równie dobrze może opłacić część kwoty z jednego rachunku, a część z drugiego. Ani sprzedawca, ani urząd skarbowy nie mogą zatem ingerować w to, w jaki sposób nabywca towarów i usług będzie regulował należność. Warto zwrócić uwagę, że są możliwe uzgodnienia na zasadzie umowy cywilno-prawnej, czy i w jaki sposób kontrahenci wykorzystają rachunek VAT we wzajemnych rozliczeniach. Fakt niekorzystania z podzielonej płatności nie powinien być negatywnie oceniany przez organy podatkowe bez dokładniejszej analizy danego konkretnego przypadku.

Rozliczenia w PLN

Co istotne, rachunek VAT może być prowadzony wyłącznie w walucie polskiej. Dla rachunków walutowych nie będzie można otworzyć osobnego rachunku VAT. Wprowadzenie walutowych rachunków VAT wiązałoby się na ten moment z bardzo wysokimi kosztami po stronie banków (a więc w dalszej kolejności koszt ten zapewne byłby przerzucony na klientów).

Nie jesteś zorientowany w kwestiach finansowo-podatkowych i toniesz w niezrozumiałych dla siebie dokumentach?

Dowiedz się więcej

Brak dodatkowych opłat czy umów

Otwarcie rachunku VAT nie będzie wymagało podpisywania dodatkowych umów z bankiem. Samo prowadzenie rachunku nie będzie się również wiązało z dodatkowymi opłatami i prowizjami na rzecz banku (przynajmniej bezpośrednio). Do rachunku VAT nie będą wydawane żadne instrumenty płatnicze, np. karty płatnicze. Oprocentowanie rachunku czy też aspekty techniczne jego prowadzenia takie, jak informacja o saldzie, będą zależeć od umowy dotyczącej głównego (zwykłego) rachunku, jaką przedsiębiorca podpisał z bankiem.

Jedna faktura – jeden przelew

Za pomocą jednego przelewu nie będzie można opłacać należności dla kilku kontrahentów, czy nawet dla tego samego kontrahenta, ale wynikających z kilku faktur. Przelewy-paczki są więc wykluczone. Z drugiej strony w podzielonej płatności będzie można regulować tylko wybrane faktury od danego kontrahenta lub wręcz wybrane pozycje z jednej faktury.

Wśród danych, które będzie trzeba wskazać przy realizowaniu przelewu, znajdą się następujące informacje:

- numer NIP kontrahenta;

- wartość brutto i kwota VAT;

- numer faktury, której dotyczy transfer.

Samo wykonanie przelewu następować będzie przy użyciu dedykowanego komunikatu przelewu udostępnionego przez bank i technicznie nadal będzie to tylko jeden przelew.

Zwrot przyśpieszony i „tradycyjny”

Podatnik składając deklarację VAT będzie mógł ubiegać się o zwrot środków wynikających z nadwyżki podatku naliczonego nad należnym w przyśpieszonym 25-dniowym terminie, jeżeli środki te będą miały być zwrócone na rachunek VAT.

Przedsiębiorca może też wnioskować o zwrot na swój zwykły rachunek rozliczeniowy, wówczas jednak organ podatkowy ma 60 dni na weryfikację zasadności wniosku i jego realizację. W tym 60-dniowym terminie może pojawić się odmowa zwrotu, gdy podatnik – na dzień wydania decyzji – posiada zaległość podatkową w VAT lub gdy naczelnik urzędu skarbowego posiada uzasadnioną obawę, że podatnik nie wykona swoich zobowiązań w VAT, że w przyszłości powstanie zaległość lub też, że na podatnika zostanie nałożona sankcja na podstawie przepisów o VAT. Różnica wobec dotychczasowych reguł będzie taka, że w ciągu 60 dni obowiązkowo pojawi się finalne rozstrzygnięcie w formie decyzji, przesądzające sprawę w jedną lub w drugą stronę (bez zwodzenia podatników kilkukrotnym przedłużaniem czynności sprawdzających).

Zachęty dla przedsiębiorców

Ustawodawca stara się zachęcić podatników do korzystania z mechanizmu podzielonej płatności. Oprócz przyśpieszonego zwrotu nadwyżki podatku do korzystających ze split paymentu nie będą miały zastosowania sankcyjne stawki odsetek od zobowiązań podatkowych (150%), czy też sankcje w postaci dodatkowych zobowiązań (20%, 30% lub 100%). Nie będzie ponadto wobec nich stosowana odpowiedzialność solidarna z dostawcą towarów wrażliwych. Dotyczy to oczywiście wyłącznie należności regulowanych z rachunku VAT.

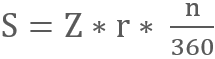

Kolejna zachęta to obniżka podatku w przypadku jego zapłaty przed terminem. Kwota obniżki kalkulowana będzie następującym wzorem:

gdzie:

S = kwota obniżki

Z = kwota podatku wynikająca z deklaracji

r = stopa referencyjna NBP obowiązująca na 2 dni robocze przed dniem zapłaty

n = liczba dni przed dniem zapłaty (nie licząc dnia obciążenia rachunku)

Realnie „bonus” będzie więc w większości przypadków mizerny.

Przyszłość mechanizmu podzielonej płatności

Ministerstwo Finansów szykuje prawdziwą niespodziankę. Już niedługo mają pojawić się wiążące objaśnienia dotyczące split payment. To precedens, że KAS dostrzega konieczność objaśniania przepisów jeszcze zanim wejdą one w życie. Byłoby dobrze, gdyby taki tryb zmian w przepisach podatkowych stał się standardem.

W przyszłości mechanizm podzielonej płatności ma się stać obowiązkowy przynajmniej dla części podatników. Być może już od 2019 roku obowiązkowym split paymentem objęci będą podatnicy handlujący towarami wrażliwymi, wobec których dziś stosuje się odpowiedzialność solidarną (załącznik nr 13 do ustawy o VAT). Aby tak się stało, zgodę musi wydać Komisja Europejska. Rozmowy w tej sprawie trwają.

Zapisz się do Newslettera RSM Poland, aby być na bieżąco w kwestiach prawa, finansów i podatków. Skorzystaj z wiedzy ekspertów już dzisiaj.

Zapisz się

W razie jakichkolwiek pytań lub potrzeby omówienia tematu, gorąco zachęcamy do kontaktu z naszym ekspertem Przemysławem POWIERZĄ:

e-mail: ekspert@rsmpoland.pl

tel. +48 61 8515 766

fax +48 61 8515 786