Zuzanna WOJCIECHOWSKA

Audit Assistant w RSM Poland

W ciągu roku w przedsiębiorstwie zachodzi wiele zdarzeń gospodarczych, które mają wpływ na ogólny obraz jednostki. Nie zawsze jednak zdarzenia te oddziałują w taki sam sposób na wyniki jednostki prezentowane zgodnie z prawem podatkowym i prawem bilansowym. Rozbieżności pomiędzy systemem podatkowym i bilansowym spowodowane są odmiennością zasad, funkcji oraz różnym sposobem wyceny składników aktywów i pasywów, co w konsekwencji prowadzi do powstania różnic przejściowych dodatnich i ujemnych pomiędzy wartościami wykazanymi w sprawozdaniu finansowym a tymi, które skalkulowane i przedstawione zostałyby na gruncie prawa podatkowego. Najlepszym sposobem identyfikacji tych różnic byłoby porównanie bilansu księgowego z podatkowym, a następnie ustalenie, czy różnice mają charakter trwały czy są jedynie różnicami przejściowymi, na które to tworzone są aktywa i rezerwy z tytułu odroczonego podatku dochodowego. Tworzenie aktywów i rezerw z tytułu odroczonego podatku dochodowego prowadzi w konsekwencji do powstania odroczonego podatku dochodowego prezentowanego w wyniku finansowym jednostki. W dzisiejszym poście opiszę krótko kwestię podatku odroczonego tworzonego na bazie straty podatkowej.

Co to jest strata podatkowa?

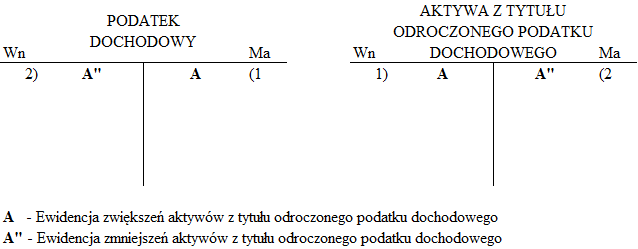

Jeżeli koszty podatkowe są większe od przychodów podatkowych powstaje strata podatkowa. Strata podatkowa może być rozliczona w ciągu kolejnych pięciu lat podatkowych. W roku podatkowym dana strata może być maksymalnie rozliczona w pięćdziesięciu procentach, co oznacza, że stratę podatkową najszybciej można rozliczyć w ciągu dwóch lat. Jeżeli w ciągu pięciu lat strata nie zostanie rozliczona, wtedy możliwość jej rozliczenia przepada. Tak samo jak w przypadku różnic przejściowych ujemnych, z tytułu poniesionej straty podatkowej tworzy się aktywa z tytułu odroczonego podatku dochodowego, o ile jednostka jest w stanie udowodnić, że w kolejnych latach osiągnie dochód do opodatkowania wystarczający do odliczenia od niego aktywowanych strat podatkowych. Na koncie bilansowym, w pozycji aktywa z tytułu odroczonego podatku dochodowego, zwiększenie wykazuje się po stronie winien (Wn), a zmniejszenie po stronie ma (Ma).

Pierwsza operacja jest konsekwencją poniesienia przez przedsiębiorstwo straty podatkowej, w wyniku której jednostka może tworzyć aktywa z tytułu odroczonego podatku dochodowego. Dana operacja (zwiększenie aktywów z tytułu odroczonego podatku dochodowego) zmniejsza wartość podatków dochodowych wykazanych w rachunku wyników (naliczone aktywa z tytułu odroczonego podatku dochodowego wykazuje się drugostronnie po stronie (Ma) na koncie wynikowym podatek dochodowy). W przypadku realizacji możliwej do odliczenia straty podatkowej występuje zmniejszenie aktywów z tytułu odroczonego podatku dochodowego (A”). Rozwiązane aktywa z tytułu odroczonego podatku dochodowego zwiększają podatek w ujęciu bilansowym.

Jak rozliczyć stratę podatkową?

Aktywowanie straty polega na tworzeniu aktywów z tytułu odroczonego podatku dochodowego w wysokości iloczynu straty i stawki podatku dochodowego, jaka jest przewidywana na lata, w których strata będzie rozliczana. Potocznie zwana „aktywowana strata” (czyli aktywa z tytułu odroczonego podatku dochodowego utworzone od straty podatkowej) jest składnikiem majątku kontrolowanym przez jednostkę, a do jej tworzenia należy podejść z należytą starannością oraz ostrożnością. Jednostka nie może jej tworzyć, jeżeli nie jest pewna, że rozliczenie podatkowej straty będzie miało miejsce. „Aktywowana strata” może być wykazywana tylko w części, co do której istnieje prawdopodobieństwo jej rozliczenia. Czynnikiem, który może zwiększać prawdopodobieństwo, że strata zostanie rozliczona jest występowanie w przedsiębiorstwie wielu różnic przejściowych, które w wyniku przyszłej realizacji zwiększą podstawę do naliczenia podatku dochodowego. Należy zatem za każdym razem rozważyć, czy jest szansa uzyskania przez przedsiębiorstwo w ciągu pięciu lat podatkowych wystarczających dochodów podatkowych, aby rozliczyć stratę. Powyższe rozważania zostały oparte na gruncie polskiego systemu podatkowego i bilansowego, niemniej także międzynarodowe regulacje[1] dopuszczają możliwość tworzenia aktywów od straty podatkowej. Korzyści te są ujmowane przez jednostkę jako aktywa z tytułu odroczonego podatku dochodowego w okresie, w którym strata podatkowa wystąpiła. Jest to związane z uprawdopodobnieniem ich osiągnięcia przez jednostkę oraz określeniem w sposób wiarygodny ich wartości. Analizując prawdopodobieństwo rozliczenia straty podatkowej, należy zastanowić się nad powodem jej wystąpienia. Strata powstała w związku ze zidentyfikowanym przez jednostkę jednorazowym incydentem nie powinna pojawić się ponownie, w konsekwencji prawdopodobieństwo uzyskania dochodu do opodatkowania w kolejnym okresie jest wysokie. Wysoki stan dodatnich różnic przejściowych, które spowodują w przyszłości pojawienie się kwot do opodatkowania oraz możliwość planowania podatkowego również zwiększają prawdopodobieństwo rozliczenia straty podatkowej przed wygaśnięciem prawa jej wykorzystania. Aktywowanie straty podatkowej jest zagadnieniem istotnym z punktu widzenia jednostki osiągającej straty. Dlatego należy się zastanowić i na koniec każdego okresu poddać szczegółowej ocenie nieujęte aktywa z tytułu odroczonego podatku dochodowego.

[1] Międzynarodowy Standard Rachunkowości /MSR 12 (London, 2016, paragrafy 14, 34-36).