Zuzanna WOJCIECHOWSKA

Audit Assistant bei RSM Poland

Im Laufe eines Jahres treten bei einem Unternehmen viele Geschäftsvorfälle ein, die sein allgemeines Bild beeinflussen. Nicht immer wirken sich aber diese Geschäftsvorfälle auf die gleiche Art und Weise auf die Ergebnisse des Subjekts aus, die gemäß den Bestimmungen des Steuer- und Bilanzrechts dargestellt werden. Die Abweichungen zwischen dem Steuer- und Bilanzsystem sind auf ihre unterschiedlichen Grundsätze und Funktionen sowie auf eine unterschiedliche Methode für Bewertung der Bestandteile von Aktiva und Passiva zurückzuführen, was im Endeffekt zur Entstehung der positiven und negativen temporären Differenzen zwischen den in einem Jahresabschluss ausgewiesenen Werten und den Werten, die aufgrund des Steuerrechts berechnet und dargestellt würden, führt. Die beste Methode für die Identifizierung dieser Differenzen wäre die Durchführung eines Vergleichs der handelsrechtlichen Bilanz mit der Steuerbilanz[1] und anschließend die Ermittlung, ob diese Differenzen einen permanenten Charakter haben oder eher nur temporäre Differenzen sind, auf welche aktive latente Steuern sowie Rückstellungen für latente Steuern gebildet werden. Die Bildung der aktiven latenten Steuern sowie der Rückstellungen für latente Steuern hat die Entstehung der latenten Steuern zur Folge, die in dem Finanzergebnis des Subjekts dargestellt werden. In diesem Eintrag möchte ich kurz das Problem der latenten Steuern beschreiben, die aufgrund des steuerlichen Verlustes gebildet werden.

Was ist ein steuerlicher Verlust?

Sind steuerliche Betriebsausgaben höher als steuerliche Betriebseinnahmen, dann entsteht ein steuerlicher Verlust. Er kann innerhalb von den nächsten fünf Steuerjahren abgerechnet werden. Der jeweilige steuerliche Verlust darf in einem Steuerjahr maximal zu 50% abgerechnet werden, was bedeutet, dass er am schnellsten innerhalb von zwei Jahren völlig abzurechnen ist. Wird der Verlust innerhalb von fünf Jahren nicht abgerechnet, dann wird die Möglichkeit für seine Abrechnung vertan. So wie im Falle der negativen temporären Differenzen werden für den getragenen steuerlichen Verlust aktive latente Steuern gebildet, sofern das Subjekt imstande ist, nachzuweisen, dass es in den nächsten Jahren ein ausreichendes zu besteuerndes Einkommen erzielt, um davon aktivierte steuerliche Verluste abzurechnen. Auf dem Bilanzkonto wird unter dem Posten aktive latente Steuern die Erhöhung im Soll, dagegen die Minderung im Haben ausgewiesen.

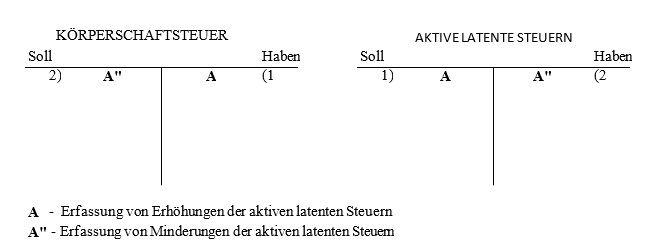

Abbildung 1 Erfassung von Erhöhungen und Minderungen der aktiven latenten Steuern.

Der erste Geschäftsvorfall ist Folge des durch das Unternehmen getragenen steuerlichen Verlustes, infolge dessen dieses Subjekt aktive latente Steuern bilden kann. Der jeweilige Geschäftsvorfall (Erhöhung der aktiven latenten Steuern) mindert den Wert der in der Erfolgsrechnung ausgewiesenen Ertragsteuern (berechnete aktive latente Steuern werden auf der zweiten Seite auf dem Erfolgskonto Körperschaftsteuer ausgewiesen). Bei der Abrechnung des abzugsfähigen steuerlichen Verlustes kommt es zur Minderung der aktiven latenten Steuern (A‘‘). Die aufgelösten aktiven latenten Steuern erhöhen die Körperschaftsteuer in der bilanziellen Erfassung.

Wie ist steuerlicher Verlust abzurechnen?

Die Aktivierung des Verlustes beruht auf der Bildung der aktiven latenten Steuern als Produkts des Verlustes und des Körperschaftsteuersatzes, der für die jeweiligen Jahre vorausgesehen wird, in welchen der Verlust abgerechnet wird. Der umgangssprachliche „aktivierte Verlust” (d.h. auf den steuerlichen Verlust gebildete aktive latente Steuern) ist ein durch das Subjekt kontrollierter Bestandteil des Vermögens und man hat seine Bildung mit der höchsten Sorgfalt und Vorsicht zu behandeln. Das Subjekt darf ihn nicht bilden, falls es nicht sicher ist, dass die Abrechnung des steuerlichen Verlustes zustande kommt. „Der aktivierte Verlust” kann nur in dem Teil ausgewiesen werden, welcher wahrscheinlich abgerechnet wird. Ein Faktor, der die Wahrscheinlichkeit für die Abrechnung des Verlustes erhöht, ist das Auftreten bei dem Unternehmen mehrerer temporärer Differenzen, die aufgrund ihrer Umsetzung die Bemessungsgrundlage erhöhen. Jeweils ist also zu erwägen, ob es möglich ist, dass das Unternehmen innerhalb von fünf Steuerjahren ein ausreichendes steuerpflichtiges Einkommen erzielt, um den Verlust abzurechnen. Die Grundlage für die vorgenannten Erwägungen ist das polnische Steuer- und Bilanzsystem, jedoch auch internationale Regelungen[2] lassen die Möglichkeit für die Bildung der aktiven latenten Steuern zu. Diese Vorteile werden durch das Subjekt als aktive latente Steuern in der Periode erfasst, in welcher der steuerliche Verlust auftrat. Dies hängt mit der Glaubhaftmachung des Erzielens dieser Vorteile durch das Subjekt sowie mit der glaubwürdigen Bestimmung ihres Wertes zusammen. Bei der Analyse von Wahrscheinlichkeit für die Abrechnung des steuerlichen Verlusts soll man über den Grund für sein Auftreten nachdenken. Ein aufgrund des durch das Subjekt identifizierten einmaligen Vorfalls entstandener Verlust soll erneut nicht auftreten, deswegen ist die Wahrscheinlichkeit für das Erzielen eines zu besteuernden Einkommens in der nächsten Periode hoch. Hohe positive temporäre Differenzen, die in der Zukunft das Auftreten der zu besteuernden Beträge verursachen, sowie die Möglichkeit für steuerliche Planung erhöhen auch die Wahrscheinlichkeit, dass der steuerliche Verlust abgerechnet wird, bevor das Recht auf seine Abrechnung erlischt. Die Aktivierung des steuerlichen Verlustes ist wichtig für ein Subjekt, das Verluste erzielt. Deswegen soll man diese Frage berücksichtigen und zum Ende jeder Periode die nicht erfassten aktiven latenten Steuern im Detail bewerten.

[1] Über Unterschiede zwischen dem Handels- und Steuerrecht und unterschiedliche in der handelsrechtlichen Bilanz und Steuerbilanz ausgewiesene Beträge schrieben wir bereits auf unserem Blog in dem Eintrag: Handelsrechtliche Bilanz, Bilanz der Kapitalgruppe, Steuerbilanz – was den Buchhaltern den Schlaf raubt und wie das zu ändern ist.

[2] IAS 12 (London, 2016, Paragraphen 14, 34-36).