Począwszy od 1 stycznia 2017 r. obowiązek sporządzenia dokumentacji mają podatnicy, których przychody lub koszty wynikające z ksiąg rachunkowych przekroczyły w roku poprzedzającym rok podatkowy równowartość w polskich złotych wartości 2 mln EUR. Kryterium to odnosi się również do podatników, którzy prowadzą działalność gospodarczą poprzez spółkę osobową – w takim przypadku należy uwzględnić przychody lub koszty rachunkowe spółki osobowej.

Zmianie uległa wysokość progów transakcyjnych, po przekroczeniu których istnieje obowiązek sporządzenia dokumentacji. Przed zmianami dla poszczególnych rodzajów transakcji poziom progów miał charakter stały, co oznaczało, że nie był uzależniony od osiągniętych przez podatnika w danym roku przychodów (poniesionych kosztów). Powyższe uległo jednak zmianie - teraz obowiązkiem dokumentacyjnym objęte są jedynie transakcje (lub inne zdarzenia ujęte w księgach rachunkowych) o charakterze istotnym dla prowadzonej przez podatnika działalności.

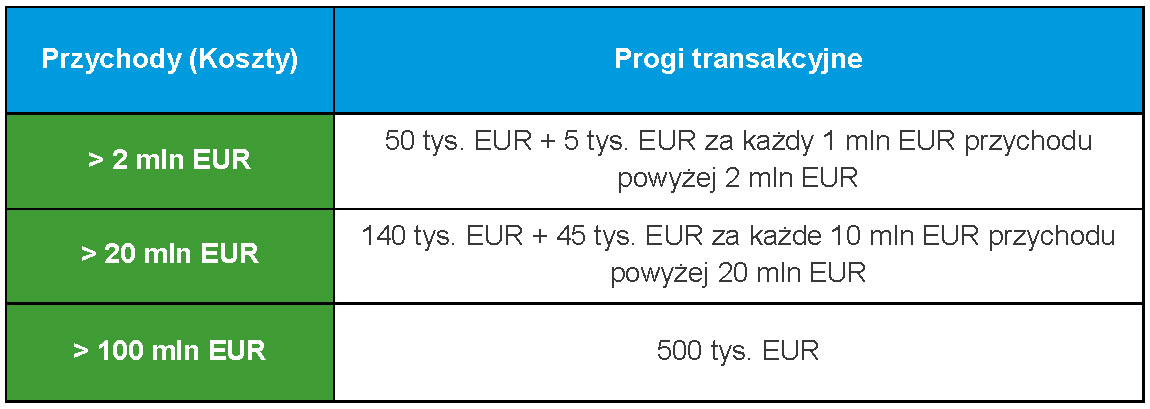

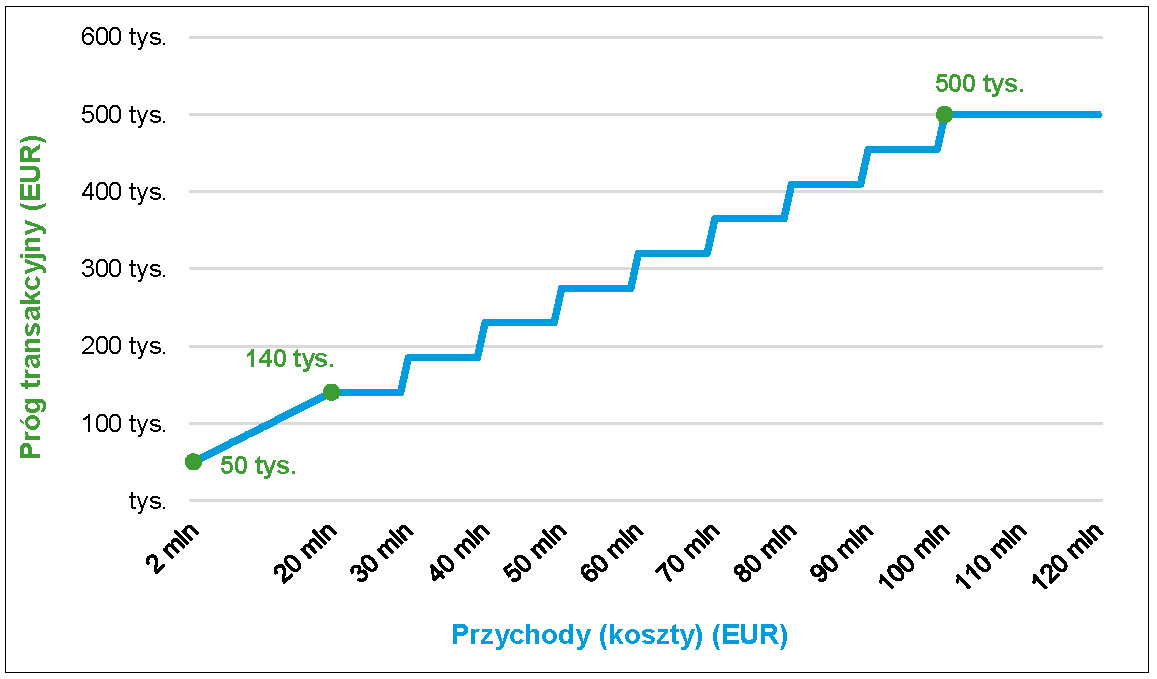

Tabela oraz wykres poniżej przedstawiają sposób kalkulacji progów transakcyjnych w zależności od poziomu przychodów (kosztów).

Zmianie nie uległa natomiast wysokość progów transakcyjnych w odniesieniu do transakcji (lub innych zdarzeń ujętych w księgach rachunkowych) dokonywanych z podmiotami z krajów stosujących szkodliwą konkurencję podatkową. Należy zwrócić uwagę, iż bez znaczenia jest czy stronami transakcji są podmioty powiązane, czy niezależne. Ponadto obowiązek ten odnosi się do wszystkich podatników, także tych nieprzekraczających progu 2 mln EUR przychodów (kosztów).

Nowe przepisy przewidują jednak także możliwość zażądania przez organy podatkowe lub organy kontroli skarbowej dokumentacji do transakcji lub innych zdarzeń, których wartość nie przekracza ustawowych limitów. Przesłanką do tego jest zaistnienie okoliczności wskazujących na prawdopodobieństwo zaniżenia przez podatnika wartości celem uniknięcia obowiązku przygotowania dokumentacji. Wówczas podatnik zobowiązany jest do jej sporządzenia i przedłożenia w ciągu 30 dni od doręczenia żądania.