Ustawą z dnia 4 października 2018 o pracowniczych planach kapitałowych wszystkie podmioty zatrudniające zostały zobowiązane do wdrożenia w swojej organizacji Pracowniczego Planu Kapitałowego (PPK).

Pracownicze Plany Kapitałowe są powszechnym, dobrowolnym i prywatnym systemem długoterminowego oszczędzania dla pracowników. Celem wprowadzenia PPK jest zwiększenie bezpieczeństwa finansowego w okresie emerytalnym.

Poniżej przedstawiamy Państwu PPK w szerszym zakresie skupiając się na kwestiach dotyczących w szczególności podmiotów zatrudniających.

Obowiązek wdrożenia PPK - kogo dotyczy?

PPK zobowiązane są wprowadzić wszystkie podmioty zatrudniające co najmniej jednego pracownika. Przy czym pracownikiem jest każda osoba zatrudniona, która ukończyła 18 lat bez względu na tytuł zatrudnienia (umowa o pracę, umowa agencyjna, umowa zlecenie itp.), podlegająca z tego tytułu obowiązkowo ubezpieczeniom emerytalnemu i rentowemu w Polsce, a także członkowie rad nadzorczych, o ile podlegają obowiązkowo ubezpieczeniom emerytalnemu i rentowemu.

Obowiązek wdrożenia PPK - kogo OMINIE?

- Pracodawców, którzy przed terminem obligującym do przystąpienia do PPK wprowadzą PPE (Pracowniczy Program Emerytalny). Przy czym składka na PPE nie może niższa niż 3,5% wynagrodzenia oraz jeśli do PPE przystąpiło co najmniej 25% osób zatrudnionych u danego pracodawcy.

- Mikroprzedsiębiorców, czyli pracodawców, których roczny obrót netto ze sprzedaży towarów i usług nie przekracza w złotych 2 mln euro oraz których średnie zatrudnienie w roku poprzedzającym jest mniejsze niż 10 osób, jeżeli wszystkie zatrudnione osoby złożą rezygnację przystąpienia do PPK.

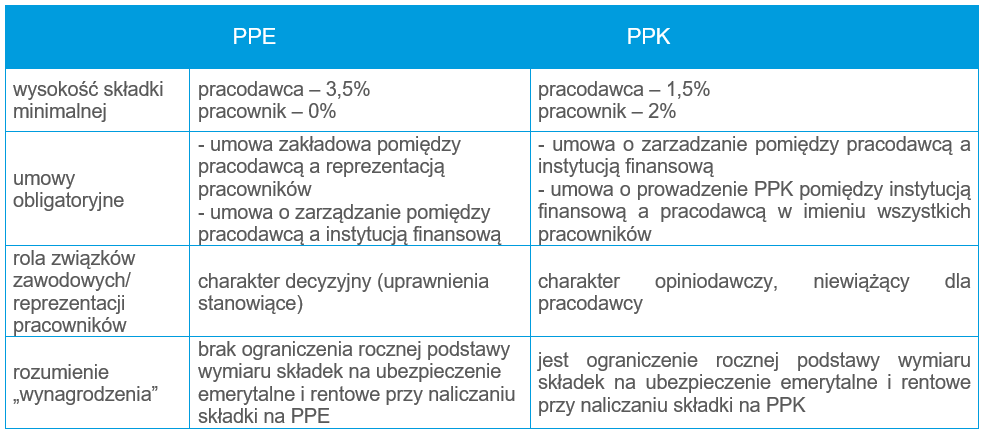

Porównanie PPK i PPE – najważniejsze różnice

Zadania niezwiązane bezpośrednio z podstawową działalnością firmy uniemożliwiają Ci jej rozwój i skupienie się na najważniejszych obszarach?

Dowiedz się więcej

Wysokość i struktura składek na PPK

Składki finansują trzy podmioty: pracownik, pracodawca i Państwo (Rząd).

a) Pracownik

Minimalna składka pracownika wynosi 2%

Maksymalna składka pracownika wynosi 4%

Pracownik, którego wynagrodzenie jest niższe niż 120% minimalnego wynagrodzenia za pracę (w roku 2019 minimalne wynagrodzenie wynosi 2250 PLN brutto) może obniżyć składkę do 0,5%.

b) Pracodawca

Minimalna składka pracodawcy wynosi 1,5%

Maksymalna składka pracodawcy wynosi 4%.

*Dopłata pracodawcy może być zróżnicowana ze względu na długość okresu zatrudnienia u danego pracodawcy lub ze względu na inne kryterium zgodnie z zapisem regulaminu wynagradzania.

c) Państwo (Rząd)

- Jednorazowa dopłata powitalna - 250 PLN dla każdego pracownika

- Coroczna dopłata – 240 PLN

- Składka na PPK nie stanowi podstawy do naliczenia składek ZUS (stanowi podstawę do naliczenia podatku)

- Możliwość zaliczenia składek na PPK do kosztów uzyskania przychodów

Przykład obliczenia miesięcznej składki na PPK oraz wymiaru uszczuplenia wynagrodzenia netto pracownika

- Wynagrodzenie pracownika - 5 000 PLN brutto ≈ 3 550 PLN netto

- Minimalna składka PPK pracodawcy 1,5% - 75 PLN (5 000 PLN x 1,5%)

- Podatek od składki PPK finansowanej przez pracodawcę - 14 PLN (75 PLN * 18%)

- Minimalna składka PPK pracownika 2% - 100 PLN (5 000 PLN x 2%)

- Pomniejszone o PPK netto do wypłaty - 3 550 PLN – 14 PLN – 100 PLN = 3 436 PLN

- Suma składki miesięcznej na PPK - 175 PLN (75 PLN + 100 PLN)

Jak wdrożyć PPK?

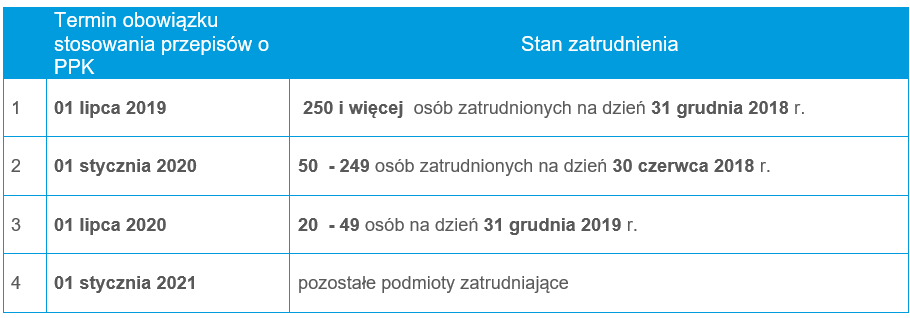

1. Sprawdzenie stanu zatrudnienia

Termin wdrożenia PPK uzależniony jest od stanu zatrudnienia w podmiocie zatrudniającym i kształtuje się następująco:

Wcześniejsze przystąpienie do PPK jest możliwe wyłącznie w ramach grupy kapitałowej.

Przykład: jeżeli jedna ze spółek w grupie kapitałowej zobowiązana jest ze względu na stan zatrudnienia do przystąpienia do PPK od 01 lipca 2018 wówczas w tej dacie mogą przystąpić do PPK również pozostałe spółki w ramach grupy kapitałowej.

2. Wybór instytucji finansowej zarządzającej PPK

Wybór instytucji finansowej wymaga konsultacji ze wszystkimi związkami zawodowymi, a jeśli ich brak, z reprezentacją osób zatrudnionych, wyłonionych w trybie przyjętym u danego pracodawcy.

Ustawowe kryteria wyboru:

- ocena proponowanych warunków zarządzania zgromadzonymi w PPK środkami;

- efektywność w zarządzaniu aktywami;

- doświadczenie w zarządzaniu funduszami inwestycyjnymi lub funduszami emerytalnymi;

- najlepiej rozumiany interes osób zatrudnionych.

3. Zawarcie umowy o zarządzanie PPK z wybraną instytucją finansową

Umowa o zarządzanie pomiędzy pracodawcą a wybraną instytucją finansową zawierana jest raz w terminie 10 dni roboczych przed upływem terminu do zawarcia umowy o prowadzenie PPK dla pierwszego uczestnika.

4. Przedstawienie pracownikom wybranej oferty instytucji finansowej

To moment, w którym osoby zatrudnione powinni zostać poinformowane o wyborze instytucji finansowych oraz o czekających ich obowiązkach. W szczególności pracodawca zobowiązany jest poinformować pracowników o możliwości rezygnacji z PPK i skompletować wymagane oświadczenia osób zatrudnionych dostarczone przez instytucję finansową.

Generalnie obowiązki informacyjne w stosunku do uczestników PPK spoczywają głównie na instytucji finansowej, która niezwłocznie po zawarciu umowy o prowadzenie PPK udostępnia uczestnikowi PPK w formie elektronicznej określone ustawą informacje.

5. Zawarcie umowy o prowadzenie PPK

Umowa o prowadzenie PPK zawierana jest pomiędzy pracodawcą a instytucją finansową, z którą zawarto umowę o zarządzanie PPK w imieniu i na rzecz pracownika – jedna umowa plus załącznik z listą osób będących uczestnikami PPK.

Umowa zawierana jest w terminie 10 dni po upływie 3 miesięcy od daty obowiązku stosowania przepisów ustawy o PPK u danego pracodawcy.

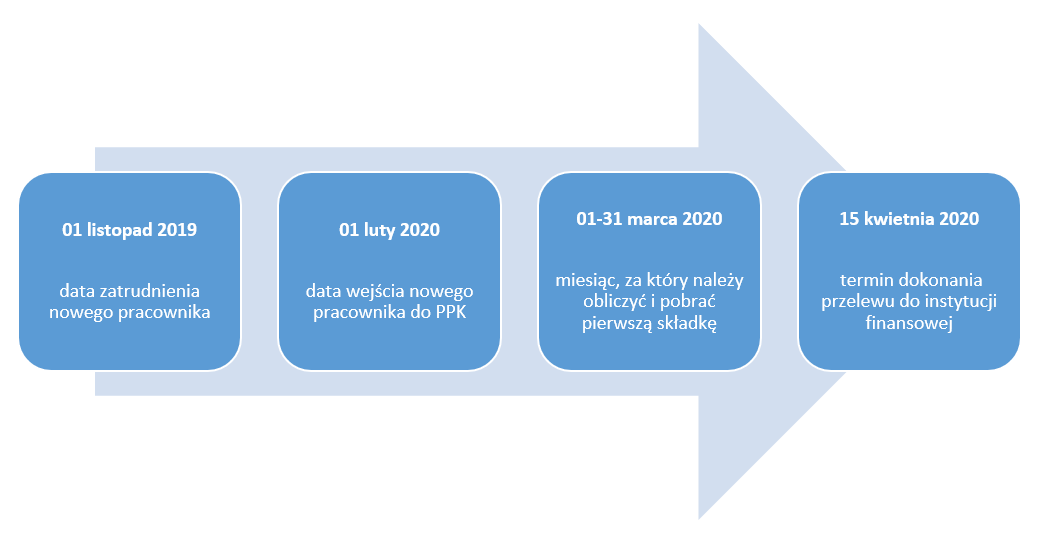

W stosunku do nowo zatrudnianych osób umowę o prowadzenie dla nich PPK zawiera się po upływie trzeciego miesiąca zatrudnienia u danego pracodawcy. W praktyce nie ma obowiązku zawierania kolejnej umowy o prowadzenie PPK ponieważ przyjmuje się, że w pierwszym dniu po upływie trzech miesięcy od daty zatrudnienia powstają skutki prawne wynikające z umowy o prowadzenie PPK co oznacza, że nowy pracownika po upływie trzech miesięcy zatrudnienia wchodzi z automatu do PPK chyba, że złoży rezygnację.

W konsekwencji osoby zatrudniane na krótkie, jednorazowe umowy (np. zlecenie) na łączny okres nieprzekraczający trzech miesięcy nie powodują obowiązku naliczenia za te osoby składki na PPK.

Osoby zatrudnione, które ukończyły 70 lat nie mogą być uczestnikami PPK - w stosunku do tych osób nie zawiera się umowy o prowadzenie PPK.

6. Naliczenie i wpłata składki na PPK

Pierwszą składkę na PPK należy naliczyć i pobrać począwszy od pierwszego miesiąca następującego po miesiącu, w którym zawarto umowę o prowadzenie PPK.

Przekazanie składki do instytucji finansowej następuje w terminie do 15 dnia miesiąca następnego po miesiącu, w który składki zostały obliczone i pobrane.

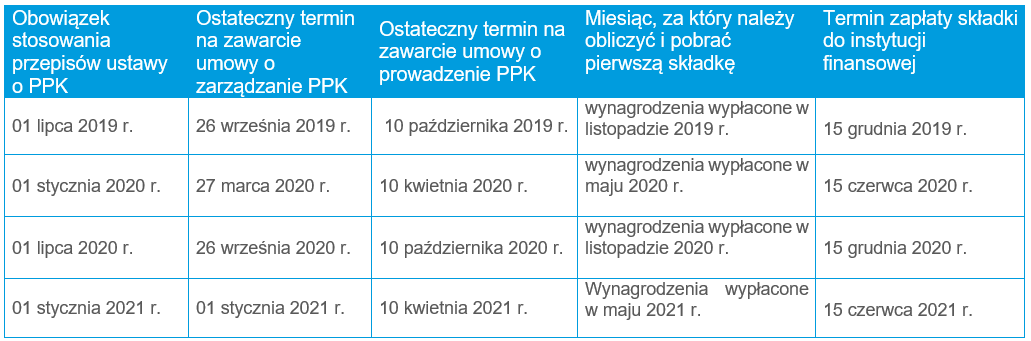

7. Terminarz wdrożenia PPK

8. Terminarz wdrożenia PPK dla nowo zatrudnionej osoby

Sankcje za niewdrożenie PPK

- Grzywna do 1,5% funduszu wynagrodzeń u danego podmiotu zatrudniającego w roku obrotowym poprzedzającym popełnienie czynu zabronionego – za brak terminowego zawarcia umowy o zarządzanie PPK a także za nakłanianie osoby zatrudnionej do rezygnacji z PPK.

- Grzywna od 1 000 do 1 000 000 zł - za niedopełnienie obowiązków m.in. zawarcia w terminie umowy o prowadzenie PPK, dokonywania wpłat do PPK w przewidzianych terminach, prowadzenia dokumentacji związanej z obliczenie wpłat do PPK.

Zapisz się do Newslettera RSM Poland, aby być na bieżąco w kwestiach prawa, finansów i podatków. Skorzystaj z wiedzy ekspertów już dzisiaj.

Zapisz się

W razie jakichkolwiek pytań lub potrzeby omówienia tematu, gorąco zachęcamy do kontaktu z naszym ekspertem Agnieszką OSIŃSKĄ:

e-mail: ekspert@rsmpoland.pl

tel. +48 61 8515 766

fax +48 61 8515 786