Karty paliwowe

W wyroku NSA z dnia 14 sierpnia 2012 r., o sygn. akt I FSK 1177/11 (orzeczenie prawomocne), sąd orzekł, że czynność udostępniania kart paliwowych to usługa finansowa (kredytowanie zakupu paliwa). Paliwo nabywane jest bezpośrednio od stacji benzynowych i to one uprawnione są do wystawiania faktur z tego tytułu. W konsekwencji, faktury dokumentujące sprzedaż paliwa wystawione przez wystawcę karty paliwowej nie dają prawa do odliczenia podatku VAT.

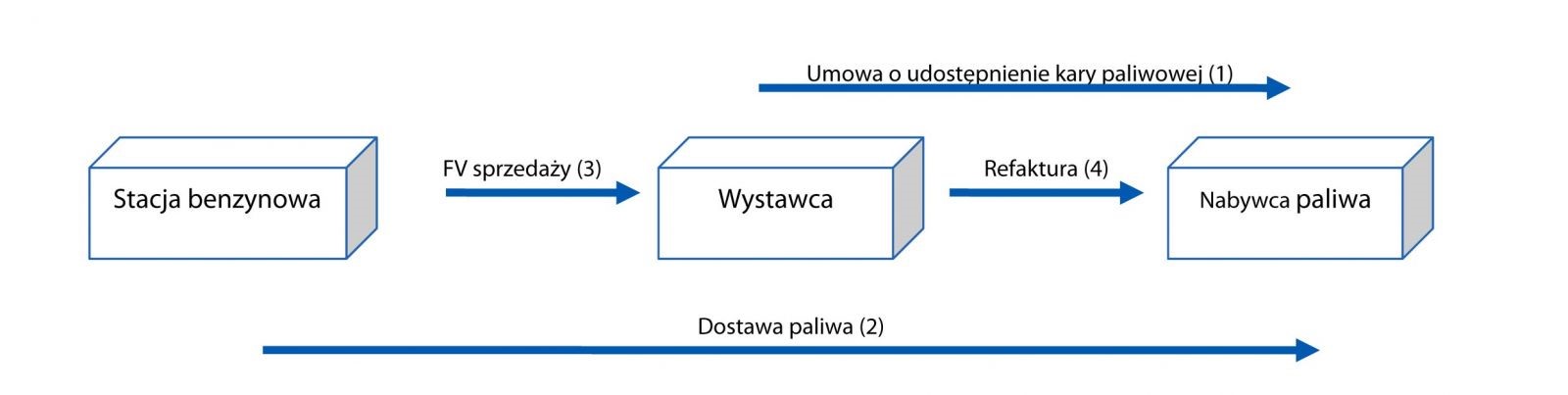

Obecnie wśród podatników powszechne jest podejście, zgodnie z którym transakcja zakupu paliwa przy pomocy karty paliwowej uważana jest za element transakcji łańcuchowej, czyli takiej, w której kilka podmiotów dokonuje dostawy tego samego towaru w ten sposób, że pierwszy z nich wydaje ten towar ostatniemu w kolejności nabywcy. Przedmiotowy łańcuch dostaw wygląda w ten sposób, iż nabywca paliwa podpisuje umowę z wystawcą karty paliwowej – na zakup paliwa na określonych stacjach benzynowych (1). Następnie za pomocą karty dokonuje bezgotówkowego nabycia paliwa na tych wybranych stacjach benzynowych - odbiera towar (2). Stacja benzynowa wystawia fakturę sprzedaży paliwa na wystawcę karty (3), a ten refakturuje tę sprzedaż na przedsiębiorstwo, zgodnie z treścią zawartej umowy (4).

Charakterystycznym przykładem dostawy łańcuchowej jest transakcja, w której jednym z uczestników jest podmiot zagraniczny. W przypadku, gdy wystawcą karty paliwowej jest podmiot zagraniczny (niezarejestrowany dla potrzeb podatku od towarów i usług w Polsce) i dochodzi do nabycia paliwa na terenie kraju, to:

- stacja benzynowa wystawia fakturę z wyszczególnioną stawką podatku VAT (sprzedaż krajowa),

- zagraniczny wystawca karty obciąża przedsiębiorstwo kosztem paliwa wystawiając fakturę („refakturę”) na zasadzie reverse charge (odwrotnego obciążenia),

- przedsiębiorstwo (ostatni nabywca w łańcuchu dostaw) rozlicza podatek VAT należny i naliczony z tytułu zakupu paliwa (np. za pomocą dodatkowego dokumentu wewnętrznego).

Jednak we wspomnianym już wyroku NSA uznał, że powyższa sekwencja transakcji nie może być uznana za dostawę łańcuchową, wskazując jednocześnie, że nosi ona znamiona usługi finansowej. Jest tak zdaniem sądu, ponieważ wystawca karty faktycznie nie nabywa paliwa, ani go nie dostarcza.

Na poparcie powyższej tezy sąd dodatkowo stwierdził, że wystawca karty nie uzyskuje prawa do rozporządzania paliwem jak właściciel, gdyż nie ma on wpływu na ilość, jakość i rodzaj nabytego przez posiadacza karty paliwa oraz na wybór konkretnego dostawcy i określenie czasu dokonania transakcji.

W myśl powyższego faktura sprzedaży paliwa powinna zostać wystawiona przez operatora stacji paliw na rzecz rzeczywistego (czyli ostatniego w łańcuchu) nabywcy paliwa, a nie podmiotu dostarczającego kartę paliwową. W związku z powyższym przedsiębiorstwo nabywające paliwo (ostatni podmiot w łańcuchu) nie będzie mieć prawa do odliczenia podatku VAT z faktury wystawionej przez wystawcę karty (czyli przez środkowy podmiot w łańcuchu).

Ponadto, sąd stwierdził, że badając charakter transakcji należy skupić się na prawidłowym określeniu stanu rzeczywistego, a nie opierać się o zapisy umowy czy ogólne warunki umowy.

Dodatkowo w powyższym orzeczeniu odwołano się do wyroku Trybunału Sprawiedliwości Unii Europejskiej z dnia 6 lutego 2003 r. w sprawie C-185/01 (Auto Lease Holland BV). Wyrok ten dotyczył dodatkowego do umowy leasingu porozumienia, które zakładało, że leasingobiorca ma prawo w imieniu i na rachunek leasingodawcy tankować paliwo, płacąc w zamian kartą kredytową od niego otrzymaną. Leasingobiorca miał dokonywać na rzecz leasingodawcy ryczałtowych miesięcznych płatności, a rzeczywiste zużycie miało być ustalone na koniec roku.

Trybunał stwierdził, że dostawy paliwa są dokonywane w imieniu i na rachunek leasingodawcy tylko pozornie. Jedynie leasingobiorca nabywa od stacji benzynowej prawo do rozporządzania paliwem jak właściciel. Leasingodawca nie ma prawa decydować w jaki sposób oraz w jakim celu paliwo zostanie zużyte. De facto, leasingodawca kredytuje zakup paliwa, nie nabywając go.

Trybunał uznał więc, że porozumienie w zakresie zarządzania paliwem nie stanowi umowy o dostawę paliwa lecz raczej umowę o finansowanie jego zakupu.

W tym miejscu należy wyraźnie podkreślić, że cytowane stanowisko Trybunału, wyrażone w wyroku z 2003 roku, jest już nieaktualne i wobec obecnej wykładni przepisów Dyrektywy 112 (uprzednio Szóstej Dyrektywy) dotyczących transakcji łańcuchowych (wyrażonej przede wszystkim w wyrokach z 2006 roku w sprawie nr C-245/04 oraz z 2010 roku w sprawie C-430/09) całkowicie chybione. O tym, czy kilka podmiotów dokonuje dostawy tego samego towaru w ten sposób, że pierwszy w kolejności podmiot wydaje towar ostatniemu w kolejności podmiotowi nie może decydować fakt, czy podmioty pośrednie mają jakiekolwiek pojęcie o tym, w jaki sposób i w jakim celu towar będzie wykorzystywany przez finalnego nabywcę. Gdyby te elementy miały mieć jakiekolwiek znaczenie, to wspólny (unijny) system podatku od wartości dodanej stałby się bardzo niespójny:

- podmioty uczestniczące w złożonych transakcjach (np. łańcuchowych) musiałyby decydować o charakterze swojego świadczenia na podstawie zakresu informacji o wykorzystaniu towaru, jakimi są w stanie dysponować (czyli określenie czy świadczenie jest dostawą towaru, czy może usługą byłoby w bardzo wielu przypadkach dowolne),

- paradoksalnie umowy cywilnoprawne przewidujące pośrednictwo finansowe lub system odroczonych płatności za towar zyskałyby na znaczeniu przy ocenie podatkowych skutków wykonanych świadczeń (co jak sam słusznie zauważył NSA na gruncie podatku VAT jest niedopuszczalne) – rzadko kiedy można bowiem na podstawie innego dowodu niż dokument stwierdzić, jaki był zakres wiedzy nt. charakteru dostawy po stronie dostawcy i nabywcy.

Nie ulega natomiast wątpliwości, że o tym, czy w danym przypadku mamy do czynienia z dostawą towaru, czy też ze świadczeniem usług, decydują okoliczności faktyczne, a nie treść umów cywilnoprawnych. Jeżeli dane przedsiębiorstwo zamawia kartę paliwową, to w istocie składa zamówienie na dostawy paliwa na konkretnych stacjach (współpracujących z operatorem kart paliwowych), po konkretnych cenach, obowiązujących w dniu faktycznego złożenia zamówienia (czyli wykonania tankowania). Umowa o udostępnienie karty paliwowej jest więc w istocie umową ramową o nabycie niesprecyzowanej jeszcze ilości towaru, o z góry określonych parametrach i od z góry określonych dostawców. Czynność tankowania i zgłoszenie na stacji chęci rozliczenia transakcji za pomocą karty paliwowej powoduje, że:

- przedsiębiorstwo składa zamówienie na paliwo do operatora (wystawcy) karty,

- tenże wystawca składa zamówienie u operatora stacji,

- towar wędruje bezpośrednio od operatora stacji do przedsiębiorstwa pobierającego paliwo.

Operator stacji przekazuje na rzecz wystawcy karty prawo do rozporządzania paliwem jak właściciel, a dopiero wystawca przekazuje to prawo dalej. Nie ma innej możliwości, gdyż operator stacji paliw nie zna (i nie musi znać) danych przedsiębiorstwa, które będzie zużywać paliwo.

Jeszcze w 2011 r. sądy uznawały, że transakcje dokonywane przy pomocy kart paliwowych należy uznać za łańcuch dostaw (stacja benzynowa-wystawca karty-przedsiębiorstwo), pod warunkiem, że istnieje porozumienie między stacją, a wystawcą wskazujące na to, że wystawca nabywa paliwo w celu jego odsprzedaży.

Jednocześnie w indywidualnych interpretacjach prawa podatkowego, wydanych już po ww. kontrowersyjnym wyroku NSA, w podobnych stanach faktycznych, Minister Finansów przyjmuje, że wystawca karty nabywa paliwo i odsprzedaje je swoim klientom.

Z uwagi na niejednolite orzecznictwo w niniejszej sprawie istnieje ryzyko zakwestionowania przez organy podatkowe prawa do odliczenia podatku naliczonego znajdującego się na fakturach dokumentujących zakup paliwa, wystawionych przez wystawcę karty paliwowej. Nie ma jednak naszym zdaniem możliwości, aby (poza typową umową kredytu uznać, że z podatkowego punktu widzenia dochodzi do wykonania usługi pośrednictwa finansowego, a nie do następujących po sobie dostaw towaru.

Na marginesie należy dodać, że od 1 kwietnia 2013 roku zmienią się przepisy w zakresie dokumentowania niektórych transakcji z podmiotami zagranicznymi. Jeżeli kontrahent zagraniczny dokonujący dostawy towarów (usług to nie dotyczy) jest zarejestrowanym podatnikiem podatku od towarów i usług w Polsce, to od 1 kwietnia 2013 będzie on miał obowiązek wystawienia faktury wraz z należnym podatkiem VAT (brak możliwości zastosowania procedury „odwrotne obciążenie”).

W przypadku dodatkowych pytań lub potrzeby przedyskutowania wpływu powyższych informacji na Państwa działalność biznesową zachęcamy do kontaktu.

Zespół RSM Poland

W celu uzyskania szczegółowych informacji prosimy o kontakt z naszym ekspertem Przemysławem Powierzą:

e-mail: ekspert@rsmpoland.pl

tel. +48 61 8515 766

fax +48 61 8515 786