Ewelina MĄDRAWSKA

Accounting Assistant bei RSM Poland

Aktive Handlungen der Wirtschaftssubjekte, die auf Erzielung von Erträgen abzielen, haben die Entstehung der Verbindlichkeiten und Forderungen zur Folge, die sich aus den mit den Geschäftspartnern abgeschlossenen Verträgen bzw. aus den Rechten und Pflichten ergeben, welche auf sie durch die Finanzämter, Sozialversicherungsanstalt (ZUS) oder sonstige Verwaltungsbehörden auferlegt wurden. In diesem Eintrag möchte ich Sie auf die Besonderheiten der Forderungen und ihre Darstellung in der Bilanz des Unternehmens aufmerksam machen.

Definition der Forderungen

Zuerst sollte man in das Rechnungslegungsgesetz Einsicht nehmen, wo die Forderungen als durch ein Subjekt kontrollierte Vermögensbestände mit einem zuverlässig bestimmten Wert definiert werden, die infolge der vergangenen Vorfälle entstanden sind, welche in der Zukunft wirtschaftliche Nutzen bei dem Subjekt verursachen. Als grundlegende Aufteilung der Forderungen gilt ihre Unterscheidung in Bezug auf die Zahlungsfrist. Hier sind zu unterscheiden:

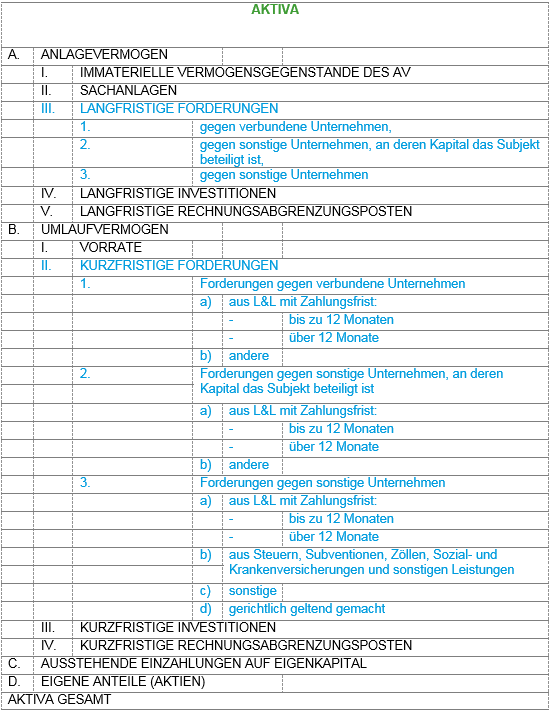

- langfristige Forderungen – Zahlungsfrist über 12 Monate

- kurzfristige Forderungen – Zahlungsfrist bis zu 12 Monaten

Man soll nicht vergessen, dass im Falle der Forderungen aus Lieferungen und Leistungen diese Unterscheidung entfällt. Alle Forderungen, die mit den von uns erbrachten Leistungen zusammenhängen, gelten als kurzfristige Forderungen unter Berücksichtigung der Aufteilung in Forderungen aus Lieferungen und Leistungen mit der Fälligkeit vor sowie nach dem Ablauf von 12 Monaten.

Sowohl unter lang- als auch unter kurzfristigen Forderungen unterscheidet man zusätzlich zwischen folgenden Forderungen:

- gegen verbundene Unternehmen,

- gegen sonstige Unternehmen, an deren Kapital das Subjekt beteiligt ist,

- gegen sonstige Unternehmen

Die vorliegende Tabelle enthält eine detaillierte Darstellung der Forderungen in der Bilanz:

Inventur der Forderungen

Bevor die Forderungen dem entsprechenden Aktivposten zugeordnet werden, ist ihr tatsächlicher Bestand mittels einer Inventur zu prüfen.

Gemäß dem Bilanzrecht ist sie zumindest einmal im Jahr zum Bilanzstichtag durchzuführen. Laut Gesetz kann man mit der Inventur in dem letzten Quartal des jeweiligen Jahres anfangen und sie bis 15. Januar des Folgejahres beenden.

Eine der Möglichkeiten für Prüfung des tatsächlichen Bestands der Vermögensgegenstände (auch der Forderungen), zugleich die zutreffendste und üblichste, ist Überprüfung der Salden. Zu diesem Zweck kann der jeweilige Gläubiger von seinem Geschäftspartner verlangen, den Bestand von Forderungen in der Schriftform zu bestätigen. Er soll an ihn die sog. Saldenbestätigung (Aufstellung der Posten mit den ausgewiesenen Forderungen) in zwei Ausfertigungen versenden. Eine davon wird an ihn nach der Überprüfung und Unterzeichnung zurückgeschickt.

Der Gesetzgeber sieht auch eine andere Methode für Durchführung einer Inventur der Forderungen vor. Sie beruht auf der Überprüfung ihres realen Wertes durch den Vergleich von Buchungsdaten mit entsprechenden Belegen. Diese Methode ist jedoch unter Vorbehalt des Art. 26 Abs. 1 Nr. 3 RLG anzuwenden, welcher bestimmt, dass sie nur dann zulässig ist, wenn die Abstimmung der Salden aus den gerechtfertigten Gründen nicht möglich wäre. Solch eine Situation kann auftreten, wenn der Geschäftspartner den Vorschriften des Rechnungslegungsgesetzes nicht unterliegt (kein Gewerbetreibender ist). Oft schicken diese Personen die Saldenbestätigung einfach nicht zurück. Ähnlich ist im Falle der gerichtlich geltend gemachten Forderungen, wo z.B. Urteile bzw. Klageschriften nützlich sind, weil sie ähnliche Informationen wie Saldenbestätigung enthalten.

Bewertung von Forderungen

Eine weitere wichtige Handlung ist die Durchführung der Bewertung von Forderungen. Gemäß Art. 28 Abs. 1 Nr. 7 RLG werden die Forderungen zum Bilanzstichtag nach dem fälligen Zahlungsbetrag unter Einhaltung des Vorsichtsprinzips bewertet, d.h. samt berechneten Zinsen sowie den vorgenommenen Abschreibungen auf Forderungen, falls die Umstände für ihre Vornahme eintreten.

Als fälliger Zahlungsbetrag einer Forderung gilt ihr nominaler Wert. Darüber hinaus kann sie durch Vertragsstrafen, zuerkannte Gerichtskosten sowie Vertragszinsen oder gesetzliche Zinsen erhöht werden, die infolge des Versäumens der Zahlungsfrist berechnet wurden und deren Zahlung laut dem Stand zum Bilanzstichtag durch das Subjekt zu erwarten ist.

Vorsicht bei der Bewertung beruht auch auf Bestimmung des Wahrscheinlichkeitsgrades für den Erhalt des fälligen Betrags und der entsprechenden Berichtigung des Forderungswerts durch Vornahme der Abschreibung. Eine erfolgreich durchgeführte Inventur kann bei der Bestimmung des Wahrscheinlichkeitsgrades bzw. dessen Modifikation hilfreich sein.

Die in fremder Währung ausgedrückten Forderungen sind gemäß Art. 30 Abs.1 RLG durch das Subjekt zum Bilanzstichtag nach dem für diese Währung durch die Nationalbank Polens (NBP) bestimmten Durchschnittskurs zu diesem Tag zu bewerten. Aufgrund der durchgeführten bilanziellen Bewertung entstehen positive bzw. negative Währungskursdifferenzen, mit denen der Wert der Forderungen berichtigt und ihre Darstellung in der Bilanz verwirklicht wird.

Die Darstellung der Forderungen gemäß den Vorschriften des Bilanzrechts verlangt von dem Subjekt die Durchführung einer Reihe von Handlungen von der Inventur über Glaubhaftmachung ihrer Einbringlichkeit, eventuelle Vornahme der Abschreibung, Bewertung der Forderungen bis auf ihr Ausweisen unter entsprechenden Posten in der Bilanz. Es ist aber nur eine von mehreren Pflichten der Aufsteller von zuverlässigen Jahresabschlüssen.