Czas czytania: 4 minuty.

- Dlaczego ESG jest ważne?

- Jak przygotować się do raportowania ESG?

- Co trzeba wiedzieć o Dyrektywie CSRD?

ESG – czyli environmental, social, and corporate governance – to sposób zarzadzania organizacją w taki sposób aby można było określić to zarządzanie społecznie odpowiedzialnym i zapewniającym zrównoważony rozwój. Co to jednak dokładnie oznacza? Jakie są cele zrównoważonego rozwoju i jak wdrożyć niezbędne zasady i regulacje w firmie, aby spełnić kluczowe standardy oraz założenia najważniejszych dyrektyw?

Raport Światowej Komisji ds. Środowiska i Rozwoju z 1987 r. podaje, że zrównoważony rozwój to taki rozwój, w którym potrzeby obecnego pokolenia mogą być zaspokojone bez umniejszania szans przyszłych pokoleń na ich zaspokojenie.

Ryzyka związane z istotnymi zmianami społeczno-politycznymi, zmianami klimatu oraz coraz większa świadomość tych zagadnień, sprawiają, że organizacje przykładają coraz większą wagę do kwestii zrównoważonego rozwoju. Konieczne są jednak spójne działania systemowe.

Odpowiedzią na różne zagrożenia są działania podejmowane przez organizacje międzynarodowe oraz poszczególne państwa. Wśród nich najważniejsze są:

- Porozumienie Paryskie;

- Europejski Zielony Ład;

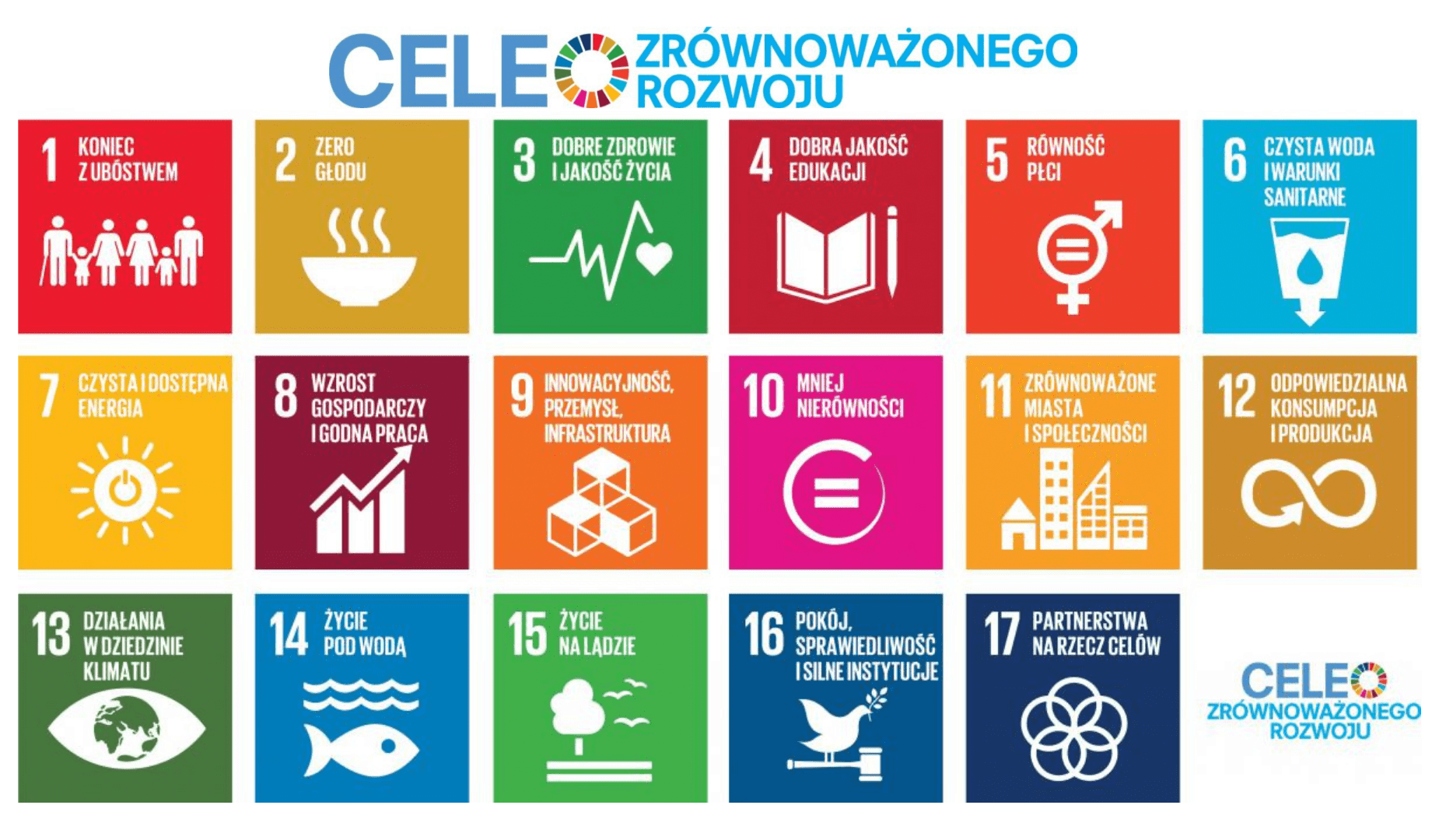

- Cele zrównoważonego rozwoju ONZ;

Koncepcja zrównoważonego rozwoju a Dyrektywa CSRD

Dyrektywa CSRD weszła w życie 5 stycznia 2023 r. Termin na jej implementację upływa 6 lipca 2024 r.

W polskim porządku prawnym zostanie ona zaimplementowana w Ustawie o rachunkowości oraz w ustawie o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym. Dyrektywa ta określa niezbędne elementy raportowania zrównoważonego rozwoju, a ich uszczegółowienie można znaleźć w jednolitych standardach raportowania ESRS (European Sustainability Reporting Standards).

Zakres przedmiotowy raportowania zrównoważonego obejmuje ład organizacyjny, strategię, wpływy, ryzyka, szanse (IRO) oraz cele i mierniki.

Raportowanie i struktura ESRS

Standardy ESRS zbudowane są ze standardów przekrojowych: ESRS 1 i ESRS 2. Standard ESRS1 zawiera opis przebiegu procesu raportowania i jego zasad. Natomiast standard ESRS 2 mówi o obowiązkowych wskaźnikach oraz konieczności przeprowadzenia analizy podwójnej istotności. Kolejne standardy dotyczą czynników do zaraportowania w ramach obszarów E, S i G.

Środowisko

- ESRS E1 Zmiany klimatu;

- ESRS E2 Zanieczyszczenia;

- ESRS E3 Zasoby wodne i morskie;

- ESRS E4 Bioróżnorodność;

- ESRS E5 Gospodarka obiegu zamkniętego.

Sprawy społeczne, w tym pracownicze

- ESRS S1 Zatrudnienie;

- ESRS S2Pracownicy w łańcuchu wartości;

- ESRS S3 Lokalne społeczności;

- ESRS S4Konsumenci i użytkownicy końcowi.

Ład korporacyjny/organizacyjny

- ESRS G1 Praktyki biznesowe.

Kogo obejmie obowiązek raportowania ESG zgodnie z CSRD?

Podmiotami zobowiązanymi do raportowania zgodnie z CSRD są:

- od 1 stycznia 2024 r. – jednostki już podlegające dyrektywie w sprawie sprawozdawczości niefinansowej (NFRD) (sprawozdawczość w 2025 r. dotycząca danych za 2024 r.)

- od 1 stycznia 2025 r. – duże jednostki niepodlegające obecnie dyrektywie NFRD, które spełniają 2 z 3 kryteriów: powyżej 250 zatrudnionych osób, 50 mln euro rocznych przychodów, 25 mln euro sumy bilansowej (sprawozdawczość w 2026 r. dotycząca danych za 2025 r.)

- od 1 stycznia 2026 r. – MŚP notowane na GPW, jak również małe i niezłożone instytucje kredytowe oraz wewnętrzne zakłady ubezpieczeń (sprawozdawczość w 2027 r. dotycząca danych za 2026 r.)

Od czego zacząć wdrażanie ESG?

Wdrażanie strategii ESG w firmie odbywa się poprzez implementację niezbędnych zasad i regulacji w obszarach:

- środowiska (E),

- spraw społecznych (S),

- i ładu organizacyjnego (G).

Jedną z początkowych czynności w procesie przygotowania jednostki do raportowania jest identyfikacja interesariuszy, czyli osób lub podmiotów, na które jednostka ma wpływ, lub też które mają wpływ na jednostkę.

Interesariusze mogą być zarówno wewnętrzni jak i zewnętrzni. Do grup interesariuszy przepisy zaliczają:

- społeczeństwo;

- inwestorów;

- klientów;

- pracowników;

- partnerów biznesowych;

- jednostki.

Wprowadzanie raportowania według ESG: analiza podwójnej istotności

Badanie istotności, czyli między innymi dialog z interesariuszami, wymusza określenie wpływu, jaki dana jednostka wywiera na ludzi i na klimat w całym łańcuchu wartości. Od tej analizy zależeć będzie, w jakich obszarach należy wprowadzić strategię zrównoważonego rozwoju i jakie dane jednostka będzie musiała raportować – a co za tym idzie, w jakich obszarach powinna wdrożyć niezbędne narzędzia, aby te dane zbierać.

Podwójna istotność jest sumą istotności oddziaływania i istotności finansowej.

Rodzaje ujawnień

- Obowiązkowe ujawnienia dla każdej zobowiązanej jednostki;

- Ujawnienia wynikające z analizy podwójnej istotności – czyli wpływy, ryzyka oraz szanse w krótko, średnio i długookresowej perspektywie:

- Istotne tematy;

- Istotne – Ujawnienie polityk, działań i celów;

- Nieistotne – Krótkie wyjaśnienie;

- Wymogi ujawnieniowe;

- Istotne – ujawnienie informacji wynikających z poszczególnych standardów;

- Nieistotne – jednostka może pominąć ujawnienie informacji wynikających z poszczególnych standardów.

- Istotne tematy;

Atestacja sprawozdań zrównoważonego rozwoju

Istotne jest to, że sprawozdania zrównoważonego rozwoju będą podlegały atestacji przez biegłych rewidentów.

Greenwashing

Kluczowe z punktu widzenia reputacji jednostki jest to, aby informacje, jakie jednostka przekazuje nie zostały uznane za greenwashing, czyli informacje błędne, nieprecyzyjne lub nieistotne z perspektywy funkcjonowania jednostki w obszarach środowiskowym i społecznym.

Unijna taksonomia

Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2020/852 z 18 czerwca 2020 r. w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje, zmieniające rozporządzenie (UE) 2019/2088, ustanowiło kryteria służące ustaleniu, czy dana działalność gospodarcza kwalifikuje się jako zrównoważona środowiskowo na potrzeby określenia stopnia, w jakim dana inwestycja jest zrównoważoną środowiskowo.

Zdaniem KE osiągniecie celów zrównoważonego rozwoju wymaga przekierowania przepływów kapitału w stronę zrównoważonych inwestycji. Dlatego zostały postawione jasne kryteria dotyczące oceny danej działalności oraz wymogi ujawnieniowe.

Podmioty zobowiązane dokonać ujawnień zgodnie z unijną taksonomią

Podmioty ujęte w taksonomii UE to:

- podmioty spełniające przyjęte przez państwa członkowskie lub Unię środki określające wymogi dla uczestników rynku finansowego lub emitentów w odniesieniu do produktów finansowych lub obligacji korporacyjnych, które są udostępniane jako zrównoważone środowiskowo;

- uczestnicy rynku finansowego, którzy udostępniają produkty finansowe;

- przedsiębiorstwa, które podlegają obowiązkowi publikacji oświadczenia na temat informacji niefinansowych lub skonsolidowanego oświadczenia na temat informacji niefinansowych).

Nie tylko raportowanie!

Kwestie związane ze zrównoważonym rozwojem stanowią coraz częściej jeden z kluczowych elementów podejmowania decyzji przez inwestorów. Zwracają na nie uwagę banki i ubezpieczyciele przy udzielaniu finansowania czy ubezpieczaniu inwestycji, oraz klienci w swoich decyzjach zakupowych.

Jednostki muszą być świadome, że, mimo braku obowiązku raportowania, mogą zostać poproszone przez swoich kontrahentów o pewne działania, ze względu na fakt, że znajdują się w ich łańcuchu wartości.

Działania związane ze zrównoważonym rozwojem mogą także pomóc jednostkom w uzyskaniu przewagi konkurencyjnej.