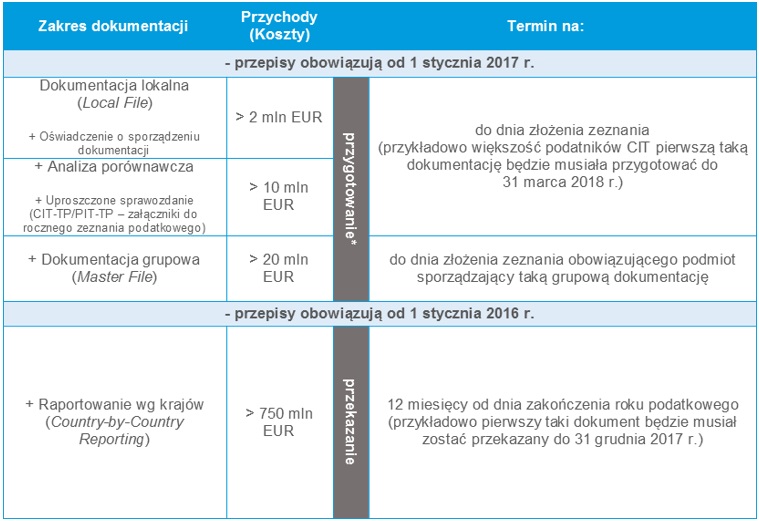

Od 1 stycznia 2017 r. zakres dokumentacji cen transferowych wraz ze wzrostem poziomu przychodów lub kosztów rachunkowych podatnika ulega rozszerzeniu. Szczegółowość dokumentacji na poszczególnych poziomach przychodów lub kosztów prezentuje poniższa tabela.

*wskazane w tabeli terminy odnoszą się do przygotowania dokumentacji, bowiem termin na jej przedstawienie nie uległ zmianie i wynosi nadal 7 dni od dnia doręczenia wezwania do jej przedłożenia

DOKUMENTACJA LOKALNA (LOCAL FILE) ORAZ OŚWIADCZENIE O SPORZĄDZENIU DOKUMENTACJI

Dokumentacja lokalna powinna zawierać informacje o podatniku obejmujące opis m.in. struktury organizacyjnej, strategii gospodarczej, prowadzonej działalności gospodarczej, opis danych finansowych pozwalający na porównanie rozliczeń z danymi wynikającymi z zatwierdzonego sprawozdania finansowego. Ponadto powinna także uwzględniać opis transakcji oraz innych zdarzeń m.in. wskazanie rodzaju i przedmiotu transakcji lub zdarzeń oraz dotyczące ich przepływy finansowe. Do dokumentacji trzeba także dołączyć dokumenty takie jak np. umowy lub porozumienia zawarte pomiędzy podmiotami powiązanymi. Na tym poziomie dokumentacja nie różni się zasadniczo od tego, co podatnicy zobowiązani byli przygotowywać dokumentując lata wcześniejsze.

W momencie przekroczenia przez podatnika progu 2 mln EUR przychodów (kosztów) podatnik, oprócz obowiązku sporządzenia dokumentacji lokalnej, zobowiązany jest także do złożenia wraz z zeznaniem podatkowym oświadczenia o jej sporządzeniu (wzór przykładowego oświadczenia). Ma to na celu zwiększenie dodatkowo odpowiedzialności osobistej osób odpowiadających za rozliczenia podatkowe podatnika.

ANALIZA PORÓWNAWCZA ORAZ CIT-TP/PIT-TP

W przypadku przekroczenia poziomu przychodów lub kosztów rachunkowych w wysokości 10 mln EUR, dokumentacja powinna zawierać także analizę porównawczą (tzw. benchmark), tj. analizę danych dotyczących podmiotów niezależnych lub danych ustalonych z podmiotem niezależnym ze wskazaniem źródła tych danych. Na gruncie przepisów obowiązujących do końca 2016 r. choć sporządzenie analizy porównawczej nie było ustawowym obowiązkiem, to także zalecało się jej przygotowywanie.

Ponadto po przekroczeniu przedmiotowego progu podatnicy zobowiązani są także do przekazania organom podatkowych uproszczonego sprawozdania w sprawie transakcji oraz innych zdarzeń zachodzących pomiędzy podmiotami powiązanymi (tzw. CIT-TP dla podatników podatku dochodowego od osób prawnych oraz tzw. PIT-TP dla podatników podatku dochodowego od osób fizycznych).

MASTER FILE, CZYLI DOKUMENTACJA GRUPOWA

Jeżeli przychody lub koszty podatnika przekroczą poziom 20 mln EUR, to dodatkowym elementem dokumentacji jest tzw. Master File - dokument obejmujący informacje o grupie podmiotów powiązanych. Dokument ten obejmuje m.in. wskazanie podmiotu powiązanego, który sporządził dokumentację (brak jest bowiem wytycznych, który podmiot jest odpowiedzialny za jego sporządzenie), strukturę organizacyjną grupy czy opis zasad wyznaczania cen transakcyjnych (polityki cen transakcyjnych) stosowanych przez grupę podmiotów powiązanych.

COUNTRY-BY-COUNTRY REPORTING

Polskie jednostki dominujące sporządzające skonsolidowane sprawozdanie finansowe w rozumieniu przepisów o rachunkowości, które posiadają poza terytorium RP zagraniczny zakład lub jednostki zależne, w przypadku gdy skonsolidowane przychody przekroczyły w poprzednim roku podatkowym 750 mln EUR, mają obowiązek przekazania do urzędu skarbowego dodatkowo sprawozdania o wysokości dochodów i zapłaconego podatku oraz miejscach prowadzenia działalności jednostek zależnych i zagranicznych zakładów w roku podatkowym – tzw. Country-by-Country Report (wzór).