Transakcje z podmiotami powiązanymi na celowniku administracji podatkowej

Tematyka cen transferowych, którą organy podatkowe dotychczas traktowały dość pobieżnie, w ostatnich latach stała się przedmiotem ich szczególnego zainteresowania. Warto o tym pamiętać, szczególnie jeśli ilość i wartość transakcji dokonywanych ze spółkami z grupy kapitałowej jest znacząca. Zachęcamy do lektury poniższej publikacji, wskazującej na nowe zagrożenia w tym obszarze i nadchodzącą ofensywę organów podatkowych.

Mimo zwiększającej się liczby i skuteczności kontroli w zakresie cen transferowych (o czym w szczegółach w dalszej części), wciąż spora grupa podatników wyraża przekonanie, iż dokumentacja cen transferowych jest tylko zbędną formalnością. Wielu przedsiębiorców nie przygotowuje jej na bieżąco uważając, że kontrola podatkowa na pewno ich ominie, a nawet jeśli zostaną poddani kontroli i wezwani do przedłożenia stosowej dokumentacji podatkowej, to w ciągu 7 dni uda im się ją bez problemu przygotować. Praktyka pokazuje, że niestety nic bardziej mylnego.

Merytoryczne wsparcie także dla pracowników organów skarbowych

Wskazane powyżej podejście jest niezwykle ryzykowne, biorąc pod uwagę aktualne zainteresowanie administracji podatkowej tematem cen transferowych. W Ministerstwie Finansów od dłuższego czasu pracuje zespół specjalistów zajmujących się tą dziedziną. Co więcej w kwietniu 2014 roku powołana została nowa komórka – Zespół Zadaniowy do spraw Kontroli Podmiotów Powiązanych (dalej: Zespół), która ma zajmować się tylko i wyłącznie zapewnieniem skutecznego i sprawnego współdziałania organów podatkowych oraz organów kontroli skarbowej w zakresie kontroli podmiotów powiązanych, a także wymianą informacji pomiędzy tymi organami a Ministerstwem Finansów. Zespół ten nie będzie przeprowadzać żadnych kontroli. Będzie natomiast pełnił funkcje doradcze oraz merytorycznie wspierał urzędników weryfikujących transakcje pomiędzy podmiotami powiązanymi. Do zadań tej komórki należy w szczególności opracowanie zasad analizy i oceny ryzyka nieprawidłowości w zakresie cen transferowych, określenie najistotniejszych obszarów wymagających kontroli, gromadzenie oraz wymiana doświadczeń pomiędzy poszczególnymi jednostkami, a także szkolenie i wzmacnianie zasobów kadrowych. Zespół tworzony jest przez pracowników Ministerstwa Finansów oraz dyrektorów i przedstawicieli Izby Skarbowej oraz Urzędu Kontroli Skarbowej w Warszawie i Łodzi.

Co dwie głowy to nie jedna

Dodatkowo w celu zwiększenia efektywności działań kontrolnych we wrześniu 2014 roku w strukturze UKS w Warszawie utworzono Centrum Kompetencyjne w zakresie cen transferowych oraz optymalizacji podatkowej, którego zadaniem ma być przede wszystkim analizowanie i monitorowanie wskazanych obszarów oraz pomoc merytoryczna i koordynacja kontroli. Planowane jest także utworzenie Centrum Kompetencji ds. Cen Transferowych w Izbie Skarbowej w Łodzi. Obecnie podmiot ten opracowuje Ramową instrukcję działania w sprawach cen transferowych, która ma ujednolicić działania wszystkich organów podatkowych w tym zakresie. Instrukcja ta ma określać, jakiego rodzaju informacje niezbędne są do analizy i typowania podmiotów do kontroli podatkowej w zakresie cen transferowych, a także jak powinna wyglądać kontrola podatkowa oraz postępowanie podatkowe prowadzone w tym obszarze. Będzie to swego rodzaju przewodnik dla wszystkich urzędników kontrolujących podmioty powiązane1.

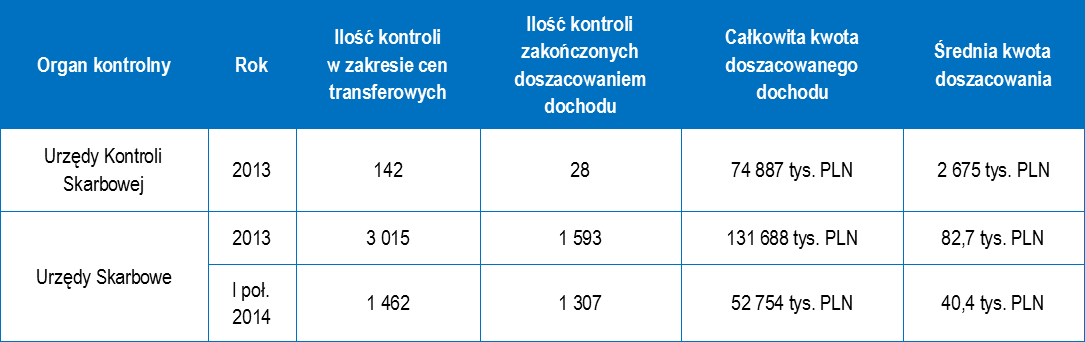

Statystyki nie kłamią

Można już zauważyć pierwsze rezultaty prac nowo utworzonych komórek operacyjnych. Porównując dane dotyczące ilości kontroli, które zakończyły się oszacowaniem dochodu w pierwszej połowie 2014 roku, z tymi dotyczącymi całego 2013 roku, okazuje się, iż znacząco wzrosła skuteczność typowania podmiotów powiązanych – aż 89% ze wszystkich przeprowadzonych przez urzędy skarbowe kontroli zakończyło się ujawnieniem nieprawidłowości w zakresie cen transferowych. W 2013 roku udział ten wynosił niespełna 53%. Dzięki profesjonalnemu doradztwu oraz wymianie informacji, organy skarbowe coraz trafniej wybierają podatników oraz transakcje, które niosą za sobą ryzyko nieprawidłowości w zakresie cen transferowych. Tabela poniżej wskazuje kwoty, które w 2013 roku i pierwszej połowie 2014 roku zostały przez organy skarbowe doszacowane skontrolowanym podatnikom.

Źródło: Dane udostępnione przez Departament Kontroli Skarbowej.

Chociaż urzędy kontroli skarbowej zajmowały się znacznie mniejszą ilością postępowań w tym zakresie, to dotyczyły one bardziej znaczących transakcji, co odzwierciedla średnia wielkość doszacowanego dochodu wyrażona w mln PLN.

Skuteczniejsze narzędzia kontrolne

W wyniku przeprowadzonych przez Zespół analiz okazało się, iż dotychczas organy podatkowe i organy kontroli skarbowej posiadały niewystarczające dane do przeprowadzenia pełnej analizy podatników pod kątem typowania ich do kontroli w zakresie cen transferowych, czy też pełnego zidentyfikowania ryzyk. Co prawda Ministerstwo Finansów posiadało dostęp do bazy danych Amadeus (baza danych zawierająca analizy finansowe, raporty, dane teleadresowe i informacje dotyczące spółek z całej Europy), to jednak możliwość korzystania z zawartych tam informacji przez urzędników spoza Warszawy była dość utrudniona. W związku z tym resort zaplanował zakup dostępu do tej bazy również dla dwóch centrów kompetencyjnych – Urzędu Kontroli Skarbowej w Warszawie oraz Izby Skarbowej w Łodzi, dla sześciu wyspecjalizowanych urzędów skarbowych oraz Centrum Analiz i Planowania Administracji Podatkowej we Wrocławiu2. Dzięki temu większa ilość urzędników będzie miała dostęp do informacji niezbędnych do przeprowadzenia wyczerpującej analizy porównywalności i zweryfikowania rynkowego poziomu cen stosowanych przez kontrolowanych podatników w transakcjach z podmiotami powiązanymi.

Warto sporządzać dokumentację podatkową na bieżąco

Najwyższa Izba Kontroli przeprowadziła pod koniec 2014 roku kontrolę w Ministerstwie Finansów m.in. pod kątem skutecznego wykrywania nieprawidłowości w zakresie cen transferowych przez organy skarbowe. We wnioskach NIK podkreślił, iż konieczne jest jeszcze większe przygotowanie organów podatkowych oraz organów kontroli skarbowej do monitorowania i weryfikacji rozliczeń podatku dochodowego oraz cen stosowanych przez podmioty powiązane3. Widać zatem, iż wzrasta świadomość administracji państwowej o skali ryzyka jakie dla budżetu państwa mogą nieść nieprawidłowo ustalone poziomy cen transferowych. Z kolei wyodrębnienie nowych jednostek mających zapewnić merytoryczne wsparcie dla kontrolujących, z całą pewnością przyniesie dalsze zwiększenie ilości oraz szczegółowości kontroli. Przeszkoleni kontrolujący będą bowiem wiedzieć, w jaki sposób weryfikować przedstawione im dokumentacje podatkowe oraz gdzie szukać nieprawidłowości. Tym samym zwiększeniu ulegnie presja na przygotowanie dobrej jakościowo dokumentacji, a nie tylko kilkustronicowej broszurki informacyjnej, zawierającej jedynie wymagane ustawowo elementy.

W przypadku gdy dokonują Państwo wielu różnorodnych transakcji z podmiotami powiązanymi, przygotowanie odpowiedniej, tj. profesjonalnej i wyczerpującej dokumentacji w ciągu 7 dni, jest praktycznie niewykonalne. Będą musieli iść Państwo wówczas na kompromisy, które z całą pewnością odbiją się na stopniu zapewnionej przez taką dokumentację ochrony, lub nie zdążą Państwo jej przekazać kontrolującym w ustawowym terminie. W takim wypadku, jeśli kontrolujący uznaliby którąś ze stosowanych cen transferowych za nierynkową, doszacowany dochód może zostać opodatkowany sankcyjną stawką 50%. Wszystkie powyżej opisane czynniki wskazują, iż kontrolujący będą coraz wnikliwiej analizować przedkładane im dokumenty, dlatego też sporządzanie dokumentacji podatkowej nie powinno odbywać się w pośpiechu, w sposób chaotyczny i doraźny. Rola wyczerpująco przygotowanej dokumentacji podatkowej wzrasta, zaś biorąc pod uwagę jej znaczenie dla ograniczenia ryzyka związanego z cenami transferowymi, kryterium jakościowe powinno być w tym przypadku kluczowe.

1 Wystąpienie pokontrolne Najwyższej Izby Kontroli, Nadzór organów podatkowych i organów kontroli skarbowej nad prawidłowością rozliczeń z budżetem państwa podmiotów z udziałem kapitału zagranicznego, str. 11.

2 Ibidem, str. 17.

3 Ibidem, str. 32-33.