Piotr STASZKIEWICZ

Audit Partner w RSM Poland

W ostatnim artykule wspominaliśmy, że jednostki mogą zastosować nowy standard tak, jak inne nowe standardy – z pełnym podejściem retrospektywnym. O wiele większym zainteresowaniem może cieszyć się zmodyfikowane podejście retrospektywne. Nie można całkowicie zapomnieć o korekcie bilansu otwarcia, niemniej Rada ds. międzynarodowych standardów rachunkowości zgodziła się na znaczną oszczędność czasu i kosztów przy zmianie standardów i wdrożeniu MSSF 16, poprzez ograniczenia w korekcie lat porównywalnych. Zatem zakładając, że jeśli w roku 2019 stosujemy po raz pierwszy MSSF 16 oraz to, że pokazujemy dane porównywalne za jeden okres (2018 rok), to zmodyfikowane podejście retrospektywne pozwala nam w sposób uproszczony ująć na 1 stycznia 2019 roku umowy wg MSSF 16, które poprzednio nie były ujęte na koniec 2018 roku (np. były traktowane jako leasing operacyjny w myśl MSR 17 lub zostały ujęte jako leasing finansowy wg MSR 17).

Poprzednio traktowany kontrakt jako leasing operacyjny

Przykład 1

Spółka podpisała w styczniu 2016 roku umowę na korzystanie z auta o wartości 100j. przez okres 60 miesięcy. Na koniec 2017 roku spółka nie wykazywała auta w swoim bilansie. Na 1 stycznia 2019 roku należy ustalić wartość prawa do użytkowania składnika aktywa oraz wartość zobowiązań wg MSSF 16:

- wartość pozostałych opłat (2 lata) wynosi np. 38j., a po zdyskontowaniu wg stopy 4% (ustalonej na 1 stycznia 2019 roku) przykładowo 36j.;

- wartość prawa do użytkowania zatem zostanie przyjęta na poziomie 36 j.

Kolumna bilansu na 31 grudnia 2018 roku pozostaje bez zmian.

W tym scenariuszu możliwe jest jednak przyjęcie prawa do użytkowania aktywów w wartości równej, jaka byłaby ustalona, gdybyśmy chcieli zastosować MSSF 16 „od zawsze” na bazie skumulowanych płatności liczonych na dzień rozpoczęcia leasingu, ale przy uwzględnieniu stopy dyskontowej z 1 stycznia 2019 roku. Wówczas może się okazać, że prawo do użytkowania składników aktywów wyniesie np. 40j. Różnica w wysokości 4j. zostaje odniesiona na 1 stycznia 2019 roku na zyski zatrzymane.

Masz wątpliwość, czy dane, które otrzymujesz z księgowości przedstawiają rzetelny i rzeczywisty stan rzeczy?

DOWIEDZ SIĘ WIĘCEJ

Poprzednio traktowany kontrakt jako leasing finansowy

Przykład 2

Spółka podpisała w styczniu 2016 roku umowę na korzystanie z auta o wartości 100j. przez okres 60 miesięcy. Na koniec 2018 roku wartość netto auta w księgach wyniosła 40j., wartość zobowiązania zaś 38j. (pomijamy odroczony podatek).

Na 1 stycznia 2019 roku należy wprowadzić wartości prawa do użytkowania składników aktywów w wysokości, w jakiej na 31 grudnia 2018 roku aktywa w leasingu były wykazane w bilansie – podobnie dla zobowiązań z tytułu leasingu.

Jak widać, dla podmiotów wykazujących na koniec 2018 roku leasing finansowy przejście na MSSF 16 będzie bardzo proste i nie będzie wymagało znacznych nakładów czasowych i finansowych. Zaś dla spółek posiadających leasing operacyjny wg MSR 17, przejście będzie się wiązało (w zmodyfikowanym podejściu) z ustaleniem, czy dla prawa do użytkowania aktywów podmiot chce wybrać wartość zobowiązań leasingowych na 1 stycznia 2019 (1), czy też wprowadzi prawo do użytkowania aktywa w takiej wartości, jaka byłaby ustalona, gdyby MSSF 16 był zastosowany wcześniej (2).

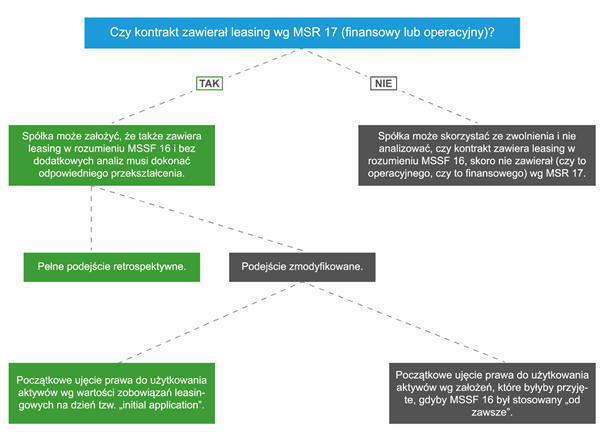

Tym samym możemy się pokusić o podsumowanie rozważań co do przejścia na MSSF 16 – czy spółka stosowała MSR 17 i wykazywała leasing finansowy lub operacyjny?

1 - TAK – wówczas może zastosować MSSF 16 dla tych kontraktów na dzień pierwszego zastosowania MSSF 16 (1 stycznia 2019) w sposób uproszczony (zmodyfikowany) lub w pełni retrospektywny.

2 – NIE – spółka nie musi zastosować MSSF 16 (na 1 stycznia 2019), do kontraktów, które uprzednio nie były zidentyfikowane jako zawierające leasing wg MSR 17 (czy to finansowy, czy też operacyjny).

Tym samym, dla przykładu 1 mamy możliwość przeklasyfikowania leasingu w sposób:

- pełny, retrospektywny oraz

- zmodyfikowany.

Sposób zmodyfikowany daje możliwość:

- przyjęcia wartości aktywów i zobowiązań na 1 stycznia 2019 roku, jakie były w księgach na 31 grudnia 2018 roku, pod warunkiem że leasing był traktowany poprzednio jako finansowy;

- wyceny prawa do składników aktywów w wartości równej wartości zobowiązań na 1 stycznia 2019 (1), ale też wg wartości jaka byłaby ustalona, gdyby MSSF 16 był stosowany od zawsze (przy uwzględnieniu stopy dyskonta, na dzień 1 stycznia 2019 roku (2), w sytuacjach, kiedy poprzednio leasing był traktowany jako operacyjny. Poniżej przedstawiliśmy graficzne podsumowanie możliwości wyboru.

Jak widać, istotne jest w pierwszym kroku porównanie zapisów nowego MSSF 16 z pojęciami stosowanymi na gruncie MSR 17. A jak nowy standard MSSF 16 definiuje leasing? O tym w kolejnym artykule.