Verrechnungspreisdokumentation nach neuen Regelungen

Am 27. Oktober 2015 wurde von dem Praesidenten das Gesetz ueber aenderung des Einkommensteuergesetzes, des Körperschaftsteuergesetzes und einiger anderer Gesetze unterzeichnet (nachstehend: „Gesetz” genannt), mit dem u.a. die gruendlichen aenderungen in Bezug auf die Erstellung der Verrechnungspreisdokumentation eingefuehrt werden. Der Umfang dieser aenderungen wurde Ihnen in einer unserer bisherigen Veröffentlichungen (Tax Alert 6/2015) angedeutet. Letztendlich weichen sie aber wenig davon ab, was in den Gesetzesentwuerfen enthalten wurde. Die aenderungen treten stufenweise in Kraft: der geringere Teil davon zum 1. Januar 2016 und die meisten zum 1. Januar 2017. Nur diese bezueglich der laenderbezogenen Berichterstattung (Country-by-Country Reporting) gelten bereits ab diesem Jahr, dagegen besteht die Pflicht fuer Anwendung sonstiger Regelungen ab 1. Januar 2017.

Höhe der Kapitalbeteiligung vs. Bestehen von Kapitalverflechtungen

Die Analyse der aenderungen soll man mit der Modifikation der Höhe einer unmittelbaren bzw. mittelbaren Beteiligung eines Unternehmens am Kapital eines anderen Unternehmens beginnen, welche fuer Bestehen von Kapitalverflechtungen zwischen ihnen spricht. Im Vergleich zu den zurzeit geltenden Vorschriften steigt diese Beteiligung von 5% auf 25%.

Ertragskriterium und Transaktionsschwellen

Gemaeß dem Gesetz sind zur Erstellung der Verrechnungspreisdokumentation diejenigen Steuerpflichtigen verpflichtet, deren in den Buechern ausgewiesene Ertraege oder Aufwendungen im dem jeweiligen Wirtschaftsjahr vorangehenden Jahr den Gegenwert von 2 Mio. Euro in polnischen Zloty ueberstiegen haben. Dieses Kriterium gilt auch fuer Steuerpflichtige, die ihre Geschaeftstaetigkeit ueber eine Personengesellschaft ausueben – dann sind die bilanzrechtlich ausgewiesenen Ertraege oder Aufwendungen der Personengesellschaft zu beruecksichtigen. Neben dem Kriterium von Ertraegen oder Aufwendungen aendern sich auch die Transaktionsschwellen, nach deren ueberschreiten die Pflicht zur Erstellung der Dokumentation bestehen wird. Bisher waren diese Schwellen fuer bestimmte Transaktionsarten fest, das heißt, sie waren von den in dem jeweiligen Jahr durch den Steuerpflichtigen erzielten Ertraege (getragenen Aufwendungen) nicht abhaengig. Dies aendert sich jedoch – der Dokumentationspflicht werden ausschließlich Transaktionen (bzw. sonstige, in den Buechern erfasste Geschaeftsvorfaelle) unterliegen, die fuer die von dem Steuerpflichtigen ausgeuebte Geschaeftstaetigkeit von wesentlicher Bedeutung sind.

In der nachfolgenden Tabelle wird die Berechnungsmethode fuer Transaktionsschwellen in Bezug auf Höhe der Ertraege (Aufwendungen) dargestellt.

|

Ertraege (Aufwendungen) |

Transaktionsschwellen |

|

> 2 Mio. EUR |

50 Tsd. EUR + 5 Tsd. EUR fuer jede Million EUR Ertrag ueber 2 Mio. EUR |

|

> 20 Mio. EUR |

140 Tsd. EUR + 45 Tsd. EUR fuer jede zehn Millionen EUR Ertrag ueber 20 Mio. EUR |

|

> 100 Mio. EUR |

500 Tsd. EUR |

Unveraendert bleiben jedoch die Transaktionsschwellen in Bezug auf Transaktionen (bzw. sonstige, in den Buechern erfasste Geschaeftsvorfaelle), die mit den Unternehmen aus den Laendern abgewickelt werde, die schaedliche Steuerpraktiken ausueben. Zu beachten ist, dass dabei irrelevant ist, ob Transaktionspartner verbundene Unternehmen oder unabhaengige Dritte sind. Darueber hinaus bezieht sich in diesem Fall die Dokumentationspflicht auf alle Steuerpflichtigen, auch diejenigen, die die Schwelle von 2 Mio. Euro Ertraege (Aufwendungen) nicht ueberschritten haben.

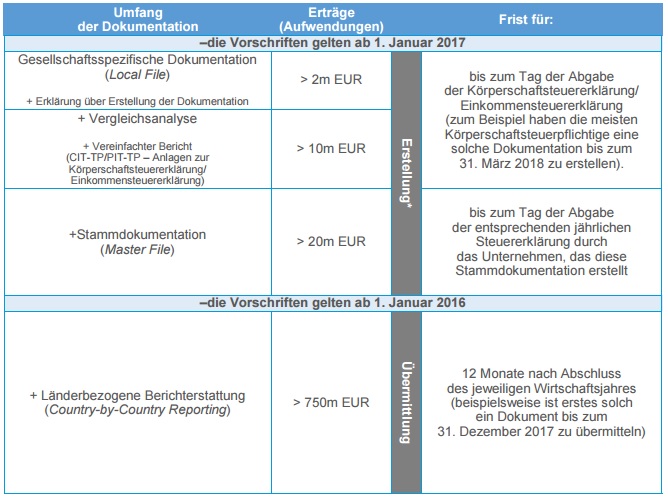

Informationsumfang der Dokumentation

Mit dem Anstieg von Ertraegen bzw. Aufwendungen erweitert sich der Umfang der Verrechnungspreisdokumentation. In der folgenden Tabelle wird der Umfang der Dokumentation fuer bestimmtes Niveau von Ertraegen bzw. Aufwendungen dargestellt.

* Die in der Tabelle genannten Fristen beziehen sich auf die Erstellung der Dokumentation, dagegen wird die Frist fuer ihre Vorlage nicht geaendert und weiterhin betraegt sie 7 Tage nach Zustellung der Aufforderung zu ihrer Vorlage.

Local File + Erklaerung

ueberschreitet ein Steuerpflichtiger eine Transaktionsschwelle von 2 Mio. EUR Ertraege (Aufwendungen), dann ist er verpflichtet, eine gesellschaftsspezifische Dokumentation zu erstellen und eine Erklaerung ueber ihre Erstellung abzugeben (bisher gibt es kein offizielles Muster fuer diese Erklaerung). Die gesellschaftsspezifische Dokumentation soll die Informationen ueber den Steuerpflichtigen enthalten, u.a. die Beschreibung der Organisationsstruktur, Geschaeftsstrategie, der ausgeuebten Geschaeftstaetigkeit sowie Beschreibung der Finanzdaten, die die Abrechnungen mit den Daten des festgestellten Jahresabschlusses vergleichen laesst.[1]. Darueber hinaus soll sie die Transaktionen und sonstige Geschaeftsvorfaelle beschreiben, d.h. u.a. die Art und den Gegenstand der Transaktionen bzw. Geschaeftsvorfaelle nennen und die darauf bezogenen Kapitalfluesse beruecksichtigen. Der Dokumentation sind auch Unterlagen wie z.B. zwischen den verbundenen Unternehmen abgeschlossene Vertraege bzw. Vereinbarungen beizufuegen. Auf dieser Stufe wird diese Dokumentation nicht wesentlich von der Dokumentation abweichen, welche die Steuerpflichtigen zurzeit zu erstellen haben.

Vergleichsanalyse + CIT-TP / PIT-TP

Werden 10 Mio. EUR Ertraege bzw. Aufwendungen ueberschritten, soll die Dokumentation auch die sog. Vergleichsanalyse und den vereinfachten Bericht ueber Transaktionen und sonstige Geschaeftsvorfaelle zwischen den verbundenen Unternehmen (CIT-TP/PIT-TP) enthalten. Als Vergleichsanalyse wird Analyse der Daten bezueglich unabhaengiger Dritte oder der mit dem unabhaengigen Dritten abgestimmten Daten mit Angabe der Datenquelle bezeichnet.

Master File

ueberschreiten Ertraege bzw. Aufwendungen eines Steuerpflichtigen 20 Mio. EUR, dann ist ein zusaetzlicher Bestandteil der Dokumentation das sog. Master File, das die Informationen ueber die Gruppe von verbundenen Unternehmen enthaelt. Dieses Dokument soll u.a. die Information ueber das verbundene Unternehmen enthalten, das die Dokumentation erstellt hat (es fehlen naemlich Leitlinien, welches Unternehmen fuer ihre Erstellung zustaendig ist), darueber hinaus die Organisationsstruktur der Gruppe und Grundsaetze fuer Ermittlung von Verrechnungspreisen (Verrechnungspreispolitik) beschreiben, die durch die Gruppe von verbundenen Unternehmen angewendet werden.

Country-by-Country Reporting

Polnische Mutterunternehmen, welche einen Konzernabschluss nach Rechnungslegungsvorschriften aufstellen und außerhalb des Gebiets Polens einen auslaendischen Betrieb oder Tochterunternehmen haben, sind verpflichtet, bei dem Finanzamt zusaetzlich das sog. Country-by-Country Reporting einzureichen, d.h. einen Bericht ueber Höhe des Einkommens und der bezahlten Körperschaftsteuer sowie ueber Orte der Ausuebung der Geschaeftstaetigkeit ihrer Tochterunternehmen und auslaendischen Betriebe in dem jeweiligen Wirtschaftsjahr, falls ihre konsolidierten Ertraege in dem vorangegangenen Wirtschaftsjahr höher als 750 Mio. EUR waren.

Eingefuehrt wird aber auch eine neue Regelung, nach welcher die Finanzbehörden bzw. Aufsichtsbehörden fuer öffentliche Finanzen die Vorlage der Dokumentation fuer Transaktionen oder Geschaeftsvorfaelle verlangen können, deren Wert die gesetzlich bestimmten Schwellen nicht ueberschreitet. Eine Voraussetzung dafuer ist das Vorliegen von Umstaenden, die auf die Wahrscheinlichkeit der Herabsetzung des Transaktionswerts durch den Steuerpflichtigen zwecks Vermeidung der Pflicht zur Erstellung der Dokumentation hinweisen. Dann ist der Steuerpflichtige verpflichtet, diese Dokumentation innerhalb von 30 Tagen nach Zustellung des Begehrens zu erstellen und vorzulegen.

Pflicht zur Aktualisierung der Dokumentation

Der Gesetzgeber sieht auch die Notwendigkeit vor, die Dokumentation ueber Transaktionen oder sonstige Geschaeftsvorfaelle, die in dem naechsten Jahr fortgesetzt werden, zyklisch, d.h. mindestens einmal im Jahr, vor Ablauf der Frist fuer Abgabe der Steuererklaerung fuer weitere Jahre durchzusehen und zu aktualisieren. Die Vergleichsanalyse soll zumindest alle drei Jahre aktualisiert werden, jedoch beim Auftreten von Wirtschaftsbedingungen, die sich auf die Analyse auswirken, soll ihre Durchsicht in dem Jahr durchgefuehrt werden, in dem sich diese Bedingungen aenderten.

Folgen der Gesetzesaenderung

Mit dem Gesetz werden gruendliche aenderungen in Bezug auf die Erstellung der Verrechnungspreisdokumentation eingefuehrt. Vor allem haben sie zur Folge den Anstieg der Ausfuehrlichkeit von Informationen, die in der Dokumentation zu enthalten sind, aufgrund des Anstiegs der Ertraege/Aufwendungen des Steuerpflichtigen. Diese aenderungen haben zum Ziel die Steigerung der Transparenz von Handlungen nicht nur der einzelnen Unternehmen, sondern auch der gesamten Kapitalgruppen. All dies soll den Finanzbehörden die Durchfuehrung von immer mehr effektiven Betriebspruefungen in Bezug auf Verrechnungspreise ermöglichen. Mit der aenderung der Vorschriften wird durch die Einfuehrung fuer Steuerpflichtige der Pflicht zur Abgabe der Erklaerung ueber Erstellung der Verrechnungspreisdokumentation zusaetzlich die persönliche Verantwortung der Personen erhöht, die fuer steuerliche Abrechnungen zustaendig sind. Zu bemerken ist auch, dass in dem Gesetz eine konkrete Frist fuer Erstellung der Verrechnungspreisdokumentation genannt wird. Da sich diese Frist mit der Frist fuer Abgabe der Körperschaftsteuererklaerung/Einkommensteuererklaerung decken wird, lohnt es sich, laufend alle Daten vorzubereiten und zu analysieren, die fuer Erstellung der Dokumentation unentbehrlich sind.

[1] Die Beschreibung der Finanzdaten ist innerhalb von 10 Tagen nach Feststellung des Jahresabschlusses zu ergaenzen.